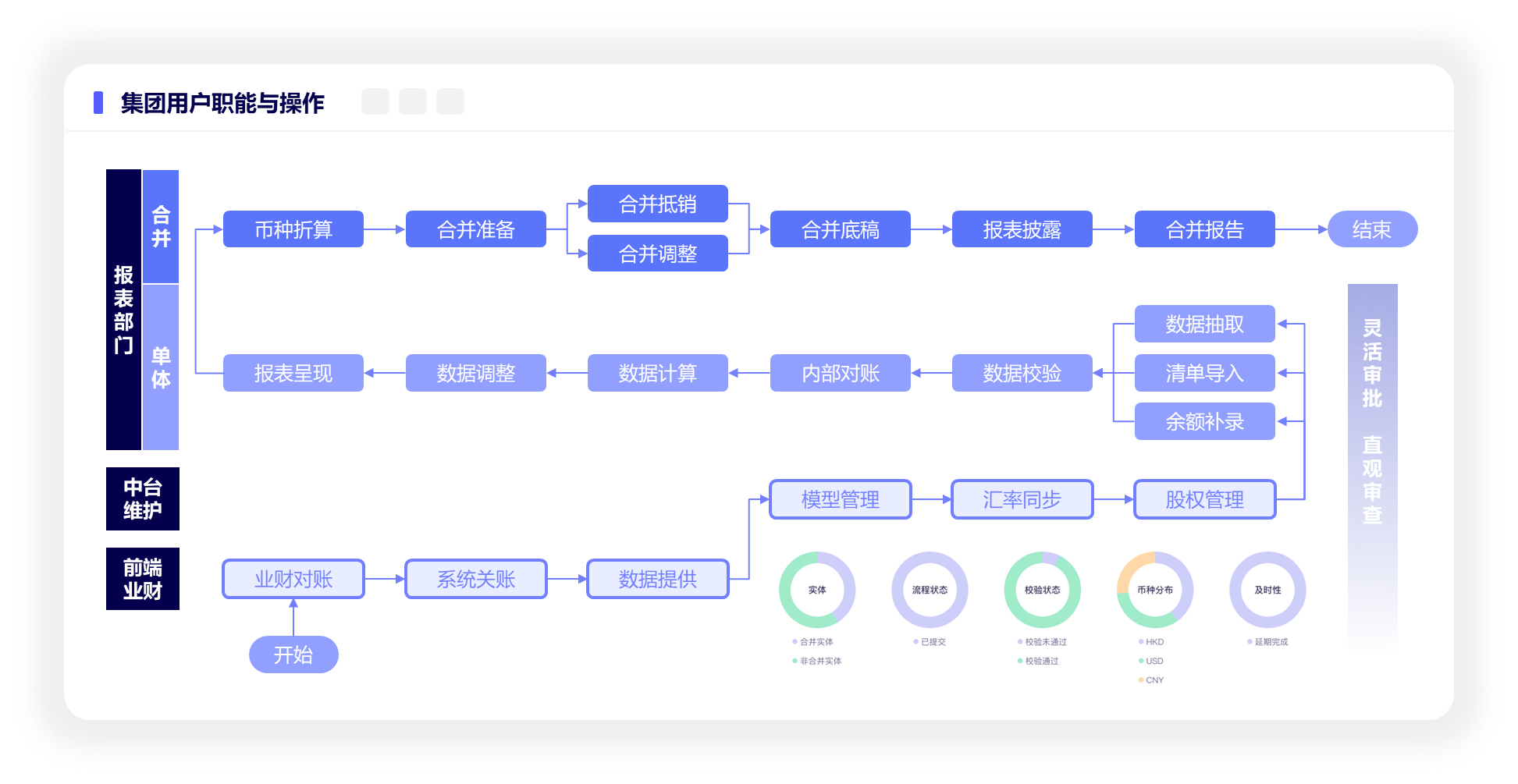

0.合并业务流程

-

前端业财

-

业财对账:业务数据与财务数据对账

-

前置系统结账:

-

数据准备:财务数据准备

-

-

中台维护

-

模型管理:

-

维度:场景、版本、年份、期间、公司、关联方、值、审计线索、科目、变动类型等

-

财务模型:合并以财务模型为核心,合并数据以多维结构存储在模型中

-

组织模型:多版本组织模型

-

汇率模型:

-

-

组织管理:合并架构维护

-

汇率管理:汇率维护

-

-

单体报表

-

单体数据维护:

-

数据采集:通过ETL自动采集核算系统数据

-

数据导入:EXCEL导入

-

数据录入:手工录入

-

-

单体数据校验:通过校验看板查看,包括数据的强制或警告校验

-

内部对账:

-

对账场景:包括内部往来对账、内部交易对账、内部现金流对账

-

对账模式:包括合并范围内、合并范围外、单体对账、自定义对账

-

对账差异处理:包括自动计算差异金额,支持填写差异原因,支持按多种规则生成调差凭证

-

-

单体数据计算:

-

单体数据调整:

-

单体数据查看:

-

单体数据提交:

-

-

合并报表

-

多币种折算:

-

资产负债表中的资产和负债项目,采用资产负债表日的即期汇率折算,所有者权益项目除“未分配利润”项目外,其他项目采用发生时的即期汇率折算。

-

利润表中的收入和费用项目,采用交易发生日的即期汇率折算;也可以采用按照系统合理的方法确定的、与交易发生日即期汇率近似的汇率折算。

-

按照上述折算产生的外币财务报表折算差额,在资产负债表中所有者权益项目下单独列示。

-

-

合并调整:

-

非同一控制下企业合并的处理:企业合并发生的当期期末,因合并中取得的各项可辨认资产、负债及或有负债的公允价值或企业合并成本只能暂时确定的,购买方应当以所确定的暂时价值为基础对企业合并进行确认和计量。购买日后12个月内对确定的暂时价值进行调整的,视为在购买日确认和计量

-

-

合并抵销:

-

合并资产负债表需要抵销的项目

-

母公司对子公司股权投资项目和子公司所有者权益(或股东权益)项目

-

母公司与子公司、子公司相互之间未结算的内部债权债务项目

-

存货项目,即内部购进存货价值中包含的未实现内部销售损益

-

固定资产项目,即内部购进固定资产价值中包含的未实现内部销售损益

-

无形资产项目,即内部购进无形资产价值中包含的未实现内部销售损益

-

-

合并利润表和合并所有者权益变动表需要抵销的项目

-

内部销售收入和内部销售成本项目

-

内部投资收益项目,包括内部利息收入与利息支出项目、内部股权投资收益项目

-

信用减值损失、资产减值损失项目,即与内部交易相关的内部应收账款、存货、固定资产、无形资产等项目的减值损失

-

纳入合并范围的子公司利润分配项目

-

-

合并现金流量表需要抵销的项目

-

母公司与子公司、子公司相互之间当期以现金投资或收购股权增加的投资所产生的现金流量

-

母公司与子公司、子公司相互之间当期取得投资收益收到的现金与分配股利、利润或偿付利息支付的现金

-

母公司与子公司、子公司相互之间以现金结算债权与债务所产生的现金流量

-

母公司与子公司、子公司相互之间当期销售商品所产生的现金流量

-

母公司与子公司、子公司相互之间处置固定资产、无形资产和其他长期资产收回的现金净额与构建固定资产、无形资产和其他长期资产支付的现金

-

母公司与子公司、子公司相互之间当期发生的其他内部交易所产生的现金流量

-

-

-

合并数据查看:

-

合并工作底稿

-

合并财务报表:

-

合并资产负债表

-

合并利润表

-

合并所有者权益变动表(或合并股东权益变动表)

-

合并现金流量表

-

附注

-

-

-

数据锁定:每期合并流程完成后,可以对当期合并相关数据进行锁定,防止误操作等原因对合并数据发生修改

-

回到顶部

咨询热线

400-821-9199