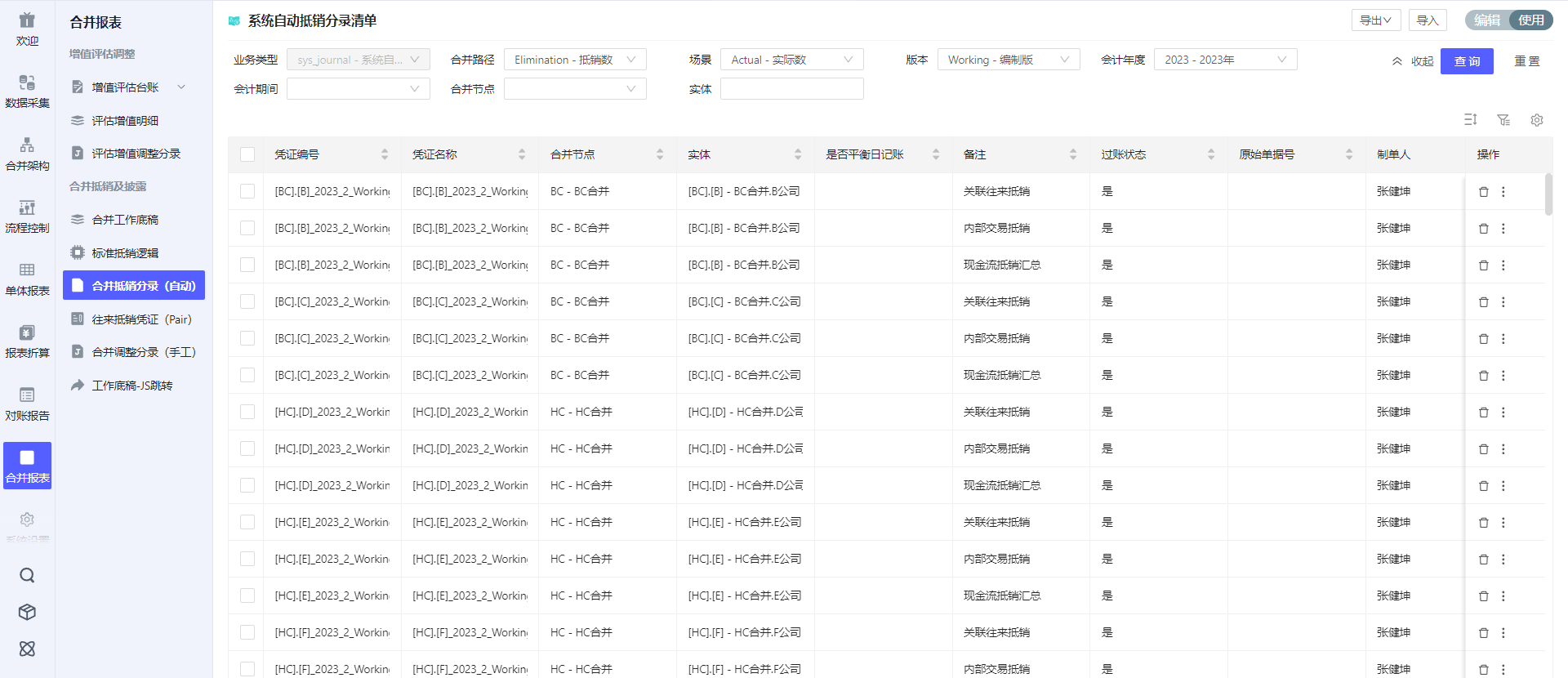

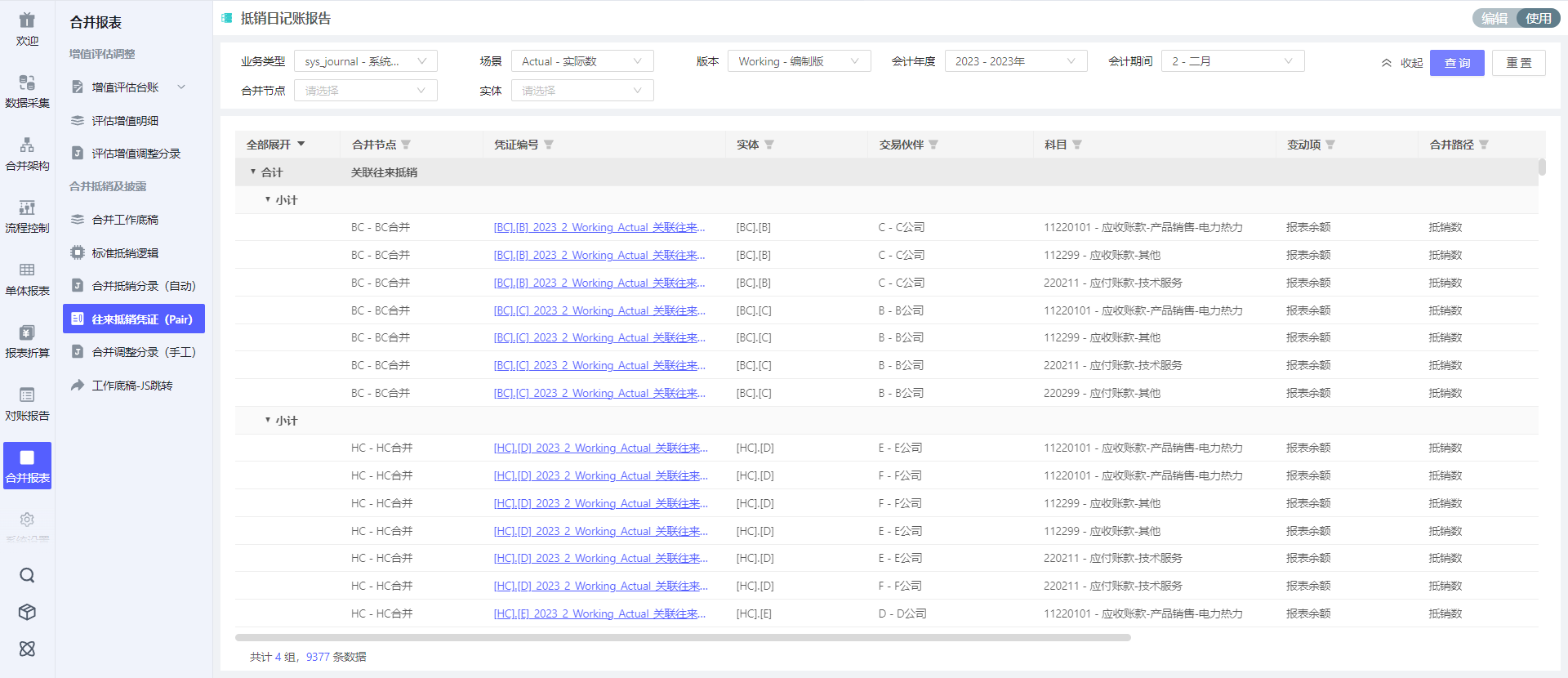

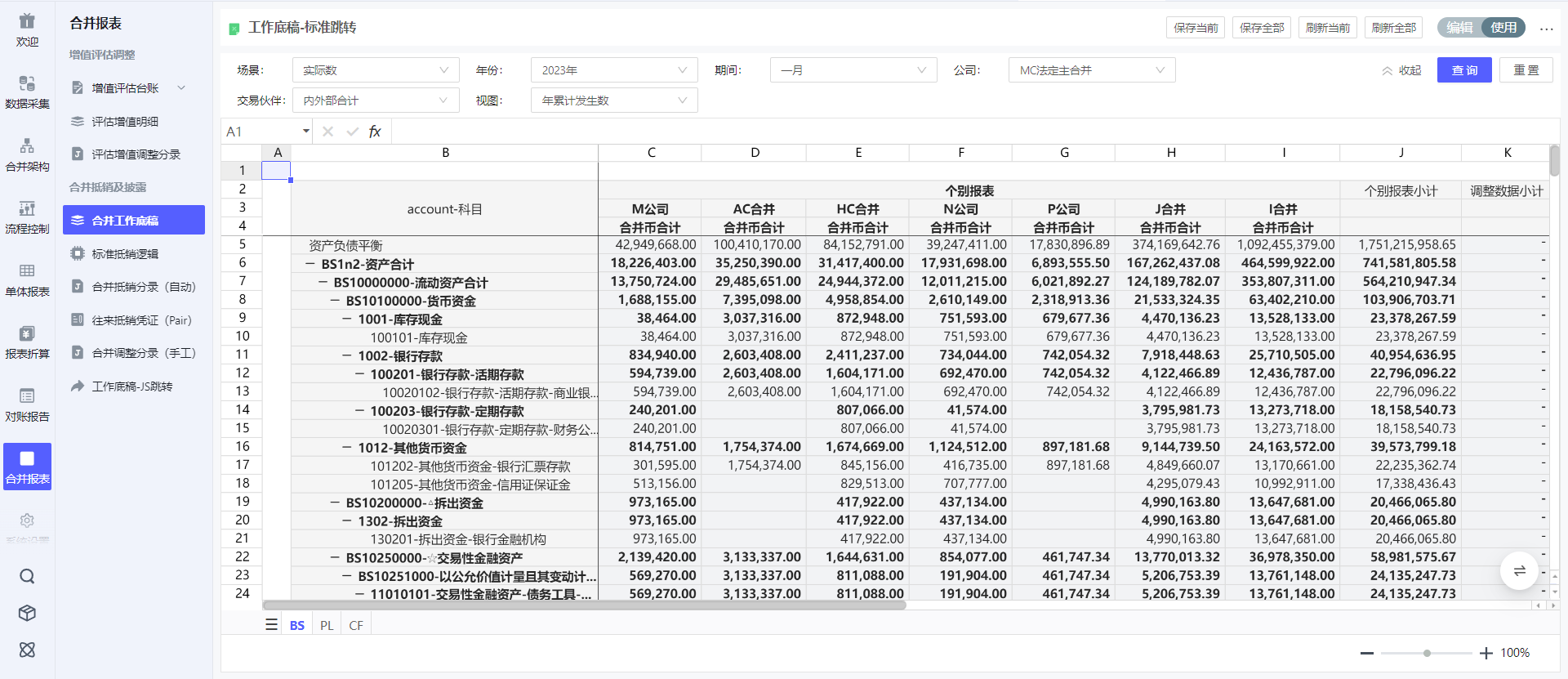

8.内部往来及交易抵销流程

功能菜单

1.抵销业务

在编制合并报表时,需要进行抵销处理的内部往来及交易项目主要包括:

|

业务类型 |

资产负债表 |

损益表 |

现金流量表 |

|---|---|---|---|

|

商品贸易 |

应收账款与应付账款; |

主营业务收入与主营业务成本 (若有未实现毛利,则进存货); |

销售商品、提供劳务收到的现金与购买商品、接受劳务支付的现金; |

|

资金借贷(包含融资租赁) |

委托贷款与长/短期借款; |

利息收入与利息支出 (若资本化则进在建工程) |

投资支付的现金与吸收投资收到的现金; |

|

发放股利 |

应收股利与应付股利 |

投资收益与分配股利 |

取得投资收益收到的现金与分配股利、利润或偿付利息所支付的现金 |

|

发生坏账 | 坏账准备与信用减值损失 | ||

|

固定资产交易 |

其他应收款与其他应付款 | 营业收入、营业成本/资产处置损益(若溢价或折价,则进固定资产) | |

|

… |

2.标准抵销

若抵销业务没有产生未实现毛利、资本化利息及坏账损失等情况,则符合【标准抵销】的特征,也就是:抵销业务双方科目在三表内部各自消化,没有跨表,对净利润的影响是0,抵销数无需进行跨年结转。

标准抵销分录如下:

借:债务类/收入类/现金流出类

贷:债权类/费用类/现金流入类

实现方案参考:

1.按照交易性质对双方科目进行分类,若科目较多,可添加PLUGACCT属性进行分类标记

2、标记为需要抵销的科目则根据Partner是否在合并范围内,将负数写入到Value:Elimination

3、标准抵销假设往来或交易双方科目都经过对账,一般来说,若有对账差异,可直接在对账报告上进行自动/手工对账差异调整(见上章节)。若对账阶段未对差异进行处理,也可在抵销阶段进行自动轧差,一般可选择如下轧差方案:

-

将差异数笼统记到PLUGACCT上,并将PLUGACCT挂到三大主表的某个报表项下。—-由于PLUGACCT是按照同类交易进行划分的,因此同类业务比较差异具有一定的合理性,但是轧差比较粗糙(比如一笔正差、一笔负差,合计起来就是无差异了)。

-

根据Parnter方记录的金额,比较之后按照一定的规则(按大、按小、按科目属性)进行轧差。—-此方案相当于将对账报告的调差后置,并且需要逐一业务进行对比,会增加抵销业务的计算量。

代码参考:合并算法通用示例

3.未实现利润抵销

若抵销业务涉及跨资产负债表和损益表,则会产生未实现利润,此类业务抵销时,除处理本年新增发生额抵销外,还需结转上年未实现利润至本年,并且考虑相关资产的变卖、折旧、处置、核销。此类业务包括:

-

存货未实现利润

-

资本化利息

-

固定资产交易

-

计提坏账准备

3.1内部商品交易的抵消

|

抵消内容 |

抵消分录 |

|---|---|

|

抵消内部销售收入和销售成本(当期发生) |

借:营业收入(本期内部销售收入) |

|

抵消期末存货中包含的未实现损益 |

借:营业成本 |

|

抵消本期销售存货结转的存货跌价准备 |

借:营业收入 |

|

抵消存货跌价准备余额与期末数的差额 |

抵消本期多计提数 |

|

抵消上期存货价值中包含的未实现损益对本期期初未分配利润影响 |

借:未分配利润——年初 |

|

抵消上期期末个别财务报表相对于合并财务报表多计提的存货跌价准备对本期期初未分配利润的影响 |

借:存货——存货跌价准备(上期个别财务报表计提数-合并财务报表应计提数) |

3.2内部固定资产交易的抵消

|

会计处理 | |

|---|---|

|

将本期购入的固定资产原价中包含的未实现内部销售利润抵消 |

(1)一方销售商品,另一方购入作为管理用固定资产 |

|

将本期多提折旧抵消 |

借:固定资产——累计折旧(本期多提折旧) |

|

将期初固定资产原价中未实现内部销售利润抵消 |

借:未分配利润——年初 |

|

将期初累计多计提折旧抵消 |

借:固定资产——累计折旧(期初累计多提折旧) |

|

内部固定资产发生变卖或报废 将本期多提折旧抵消 |

借:资产处置损益(变卖)、营业外收入(报废收益)、营业外支出(报废损失) |

|

内部固定资产发生变卖或报废 内部销售利润抵消 |

借:未分配利润——年初 |

|

内部固定资产发生变卖或报废 将期初累计多计提折旧抵消 |

借:资产处置损益(变卖)、营业外收入(报废收益)、营业外支出(报废损失) |

3.3资本化利息

|

会计处理 | |

|---|---|

|

将本期资本化进入在建工程的利息支出抵消 |

借:财务费用-利息收入 |

|

将期初在建工程中的利息抵销 |

借:未分配利润——年初 |

|

在建工程转固 |

借:固定资产 |

转固后对固定资产折旧、处置的处理,与固定资产交易类似

3.4计提坏账准备的抵销

|

会计处理 | |

|---|---|

|

抵销上期计提的坏账准备 |

借:应收账款——坏账准备 |

|

抵销本年新增坏账准备与信用减值损失 |

借:应收账款——坏账准备(年末-年初差额) |

对于上文提到的几类业务,需要采集的数据具有多样性:

1、内部交易产生的期末存货价值及包含的未实现利润

2、内部交易的以前年度金额,包括存货、在建工程、固定资产、坏账准备

在项目中,可根据实际情况,从多种渠道获取数据:

1、维护业务明细表,数据由用户填写进来,参考格式:

|

交易项目 |

交易期间 |

采购方 |

销售方 |

资产科目 |

实现时损益科目 |

未实现利润-年初 |

未实现利润-本期增加 |

未实现利润-本期处置 |

未实现利润-期末 |

折旧期限(月) | |

|---|---|---|---|---|---|---|---|---|---|---|---|

|

固定资产销售 |

2020-12 |

A |

B |

1601-固定资产 |

6602-管理费用 |

1200 |

1200 |

60 | |||

|

固定资产销售 |

2023-06 |

A |

B |

1601-固定资产 |

6602-管理费用 |

3000 |

3000 |

12 | |||

|

存货 |

2023-08 |

A |

B |

1403-原材料 |

6401-营业成本 |

200 |

200 |

2、以上数据通过业务系统采集(若源系统符合采集要求)

回到顶部

咨询热线

400-821-9199