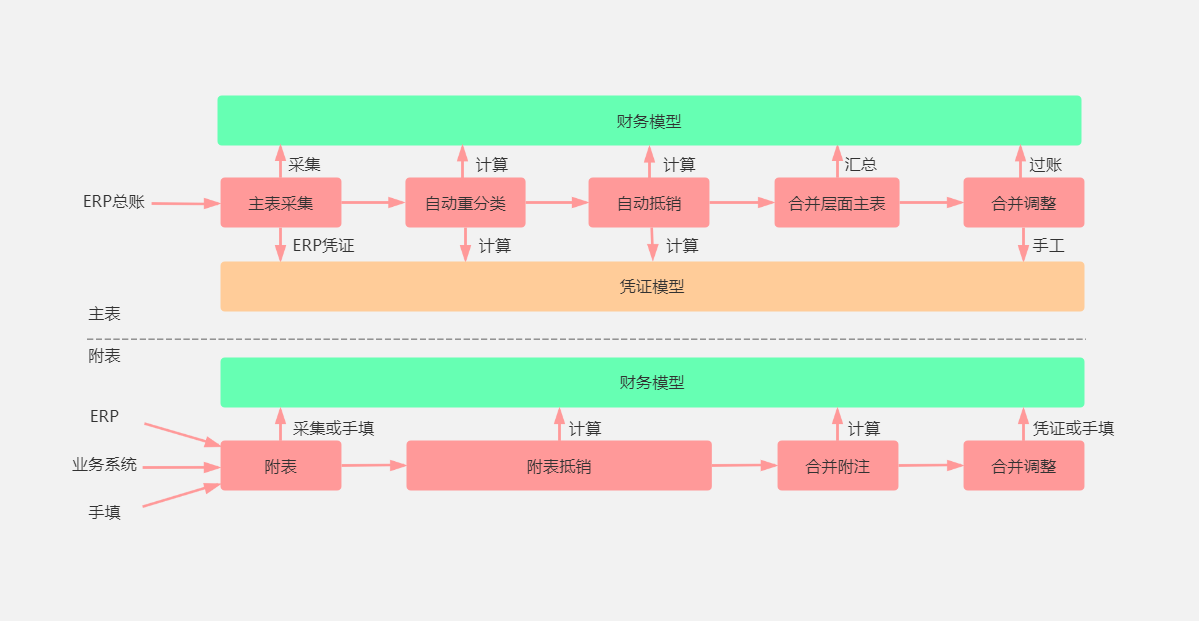

2.数据采集流程

功能菜单:

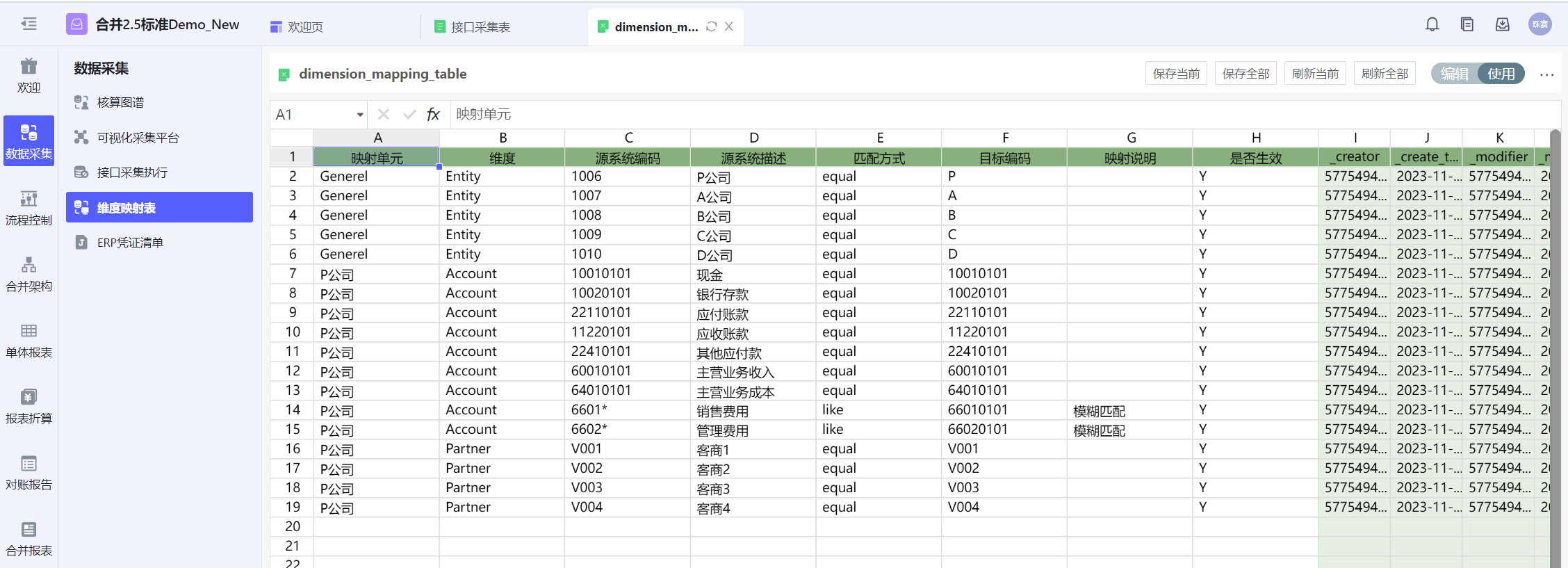

1.数据源类型

合并系统中的数据来源一般分为如下几类:

系统外(采集):

-

科目余额:我们讲到采集科目余额,一般不是指ERP系统中现成的科目余额表,而是总账科目余额,除了科目、账套信息外,还包括客商字段、现金流字段、其他辅助核算字段的信息。总账科目余额可支持合并系统出具资产负债表、利润表、现金流量表、部分附注,因此采集后一般转化为财务模型数据。

-

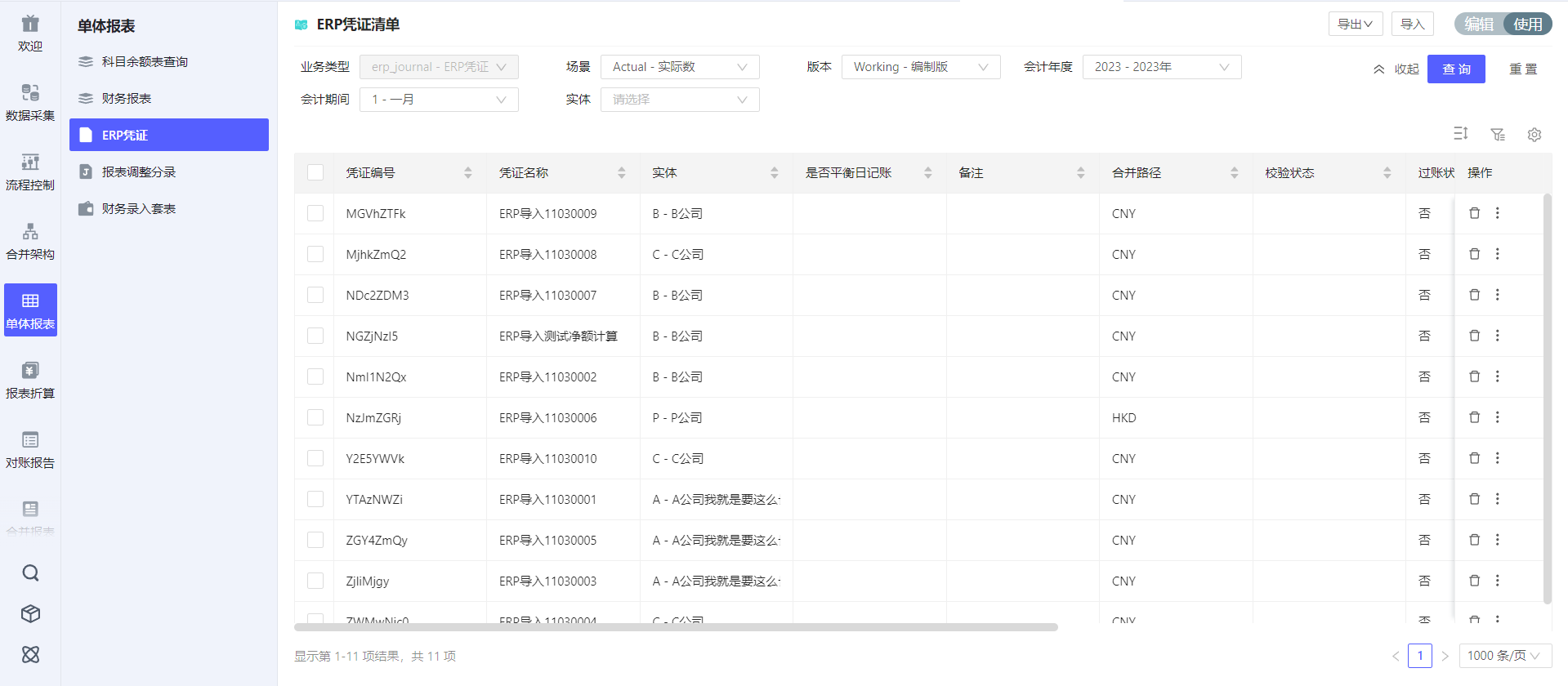

ERP凭证:如果合并系统需要支持科目余额数据穿透钻取到ERP凭证,可采集凭证信息,转化为凭证模型数据。

-

业务模块数据:如果总账不足以支持出具合并系统中的附注或者其他信息需要,可额外采集业务数据,包括ERP系统中的子模块、业务系统数据等。

-

预算数据:如果合并系统还存在预实对比等分析需求,可采集预算系统数据。(不过,一般都是反向,预算系统从合并系统采集实际数,在预算系统中进行对比分析)

-

汇率、利率等数据:从官方网站对接数据

-

主数据:如公司、客商、科目等主数据,如有必要,也有从主数据平台接入。

系统内:

-

手工调整凭证:一般分为临时调整(比如未达账项等临时处理)、定期滚动调整(比如PPA摊销等定期事项但不定额)、固定调整(比如系统无法自动实现的合并调整事项)

-

自动调整凭证:自动重分类、自动抵销

-

手工填报:一般指附注

数据的穿透性

-

公司的穿透性:从合并节点到子公司,到孙公司

-

审计线索的穿透性:从报表汇总数,到合并及调整数,到自动抵销及采集数

-

科目的穿透性:报表项目数据下钻到一级科目明细数据,一级科目数据下钻到二级科目明细数据,…,直至下钻到末级科目明细数据,末级科目数据下钻到凭证数据

-

报表的穿透性:从报表穿透到科目,从科目穿透到通用维/辅助核算/业务单据

-

期间的穿透性(一般MTD视角):全年数据下钻到半年数据,半年数据下钻到季度数据,季度数据下钻到月度数据,月度数据下钻到凭证数据

2.ERP科目余额如何转换到财务模型

ERP数据和合并系统财务模型数据之间通过接口进行转换。

财务模型设计见:财务模型

|

ERP科目余额字段 |

财务模型字段 |

映射关系 |

|---|---|---|

|

- |

scenario |

默认值:Actual |

|

- |

version |

默认值:Working |

|

year |

year |

一对一 |

|

period |

period |

一对一 |

|

entity |

entity |

按公司映射表 |

|

客商/关联方/交易伙伴 |

partner |

按客商映射表 |

|

- |

value |

默认值:EntityCurrency |

|

- |

auditrail |

默认值:Interface |

|

account |

account |

按科目映射表 |

|

期初、借方、贷方、期末金额(本位币) |

movement |

见:下述ERP与财务模型movemnt转换表 |

|

- |

d1-d6 |

默认值:None |

|

- |

view |

默认值:YTD |

ERP与财务模型movemnt转换

以下标准解决方案供参考,假设ERP凭证到ERP总账科目余额的逻辑是借正贷负逻辑,财务模型一般以借正贷正(注4)显示报表,那么EPR总账科目余额如何转换到财务模型呢?

ERP科目余额示例

|

科目类型 |

期初 |

累计借方发生额 |

累计贷方发生额 |

期末 |

|---|---|---|---|---|

|

资产 |

1 |

3 |

2 |

2 |

|

负债 |

-1 |

2 |

3 |

-2 |

|

权益 |

-1 |

2 |

3 |

-2 |

|

收入 |

2 |

-2 | ||

|

费用 |

3 |

3 | ||

|

balance |

1 |

3 |

2 |

2 |

|

flow |

1 |

3 |

2 |

2 |

财务模型转换逻辑

|

科目类型 |

OPN(注1) |

INC(注2) |

DEC |

BAL(注3) |

|---|---|---|---|---|

|

科目类型=”资产” |

“费用” |

“时点数” |

“期间数”: | |

|

资产 |

1 |

3 |

2 |

2 |

|

负债 |

1 |

3 |

2 |

2 |

|

权益 |

1 |

3 |

2 |

2 |

|

收入 |

0 |

2 |

0 |

2 |

|

费用 |

0 |

3 |

0 |

3 |

|

时点数 |

1 |

3 |

2 |

2 |

|

期间数 |

1 |

3 |

2 |

2 |

注:

1、OPN数据也可直接从上一年计算,不从ERP系统采集

2、科目类型指合并系统维度中维护的科目类型

3、BAL是指movement维度变动类型为BAL的成员,CLO是自动计算的,CLO=OPN+INC-DEC,同时采集BAL和计算CLO可在某些情况下简化对INC和DEC的复杂处理(比如首次上线时没有期初数、手工凭证根据期末调整倒算增加减少)

4、财务模型以借正贷正显示,并不代表所有的金额都是正数,也可能存在应交税费负数(借方余额)等情况

3.如何提高科目余额支持出具报表的百分比

建议ERP系统进行如下梳理:

1、统一集团内所有公司的核算科目(但不一定要一个ERP系统)

2、统一客商编码

3、统一现金流辅助核算

4、细化权益类科目:用于分析权益变动原因(e.g.利润分配、资本公积、其他综合收益下设明细)

5、设立重分类科目:减少表调账不调case (e.g.一年内到期长期资产/负债)

6、责权发生制:按月计提收入费用等,减少内部交易不平

7、统一每月利润结转规则:每个损益一级科目下设立99结转科目,通过期末余额取数准确性大于通过借贷方取数

8、统一跨年度结转规则:未分配利润,损益科目年初清0,中转科目清0

Benefit:

•简化接口数据处理过程,减少方向转换、保证资产负债表平

•统一映射规则,减少映射表维护工作量

•减少在合并系统的手工调整

•增加报表可计算的程度(通过明细科目、辅助核算抓)

在具体的项目实施中,实施方需根据源数据的统一程度+维护映射表的工作量+影响出具报表的范围决定,综合决定采集数据还是在合并系统里手工补录数据。

4.怎么实现业财连接

固定资产台账

在建工程台账

应收账款台账

应付账款台账

回到顶部

咨询热线

400-821-9199