4.计算及校验流程

功能菜单:

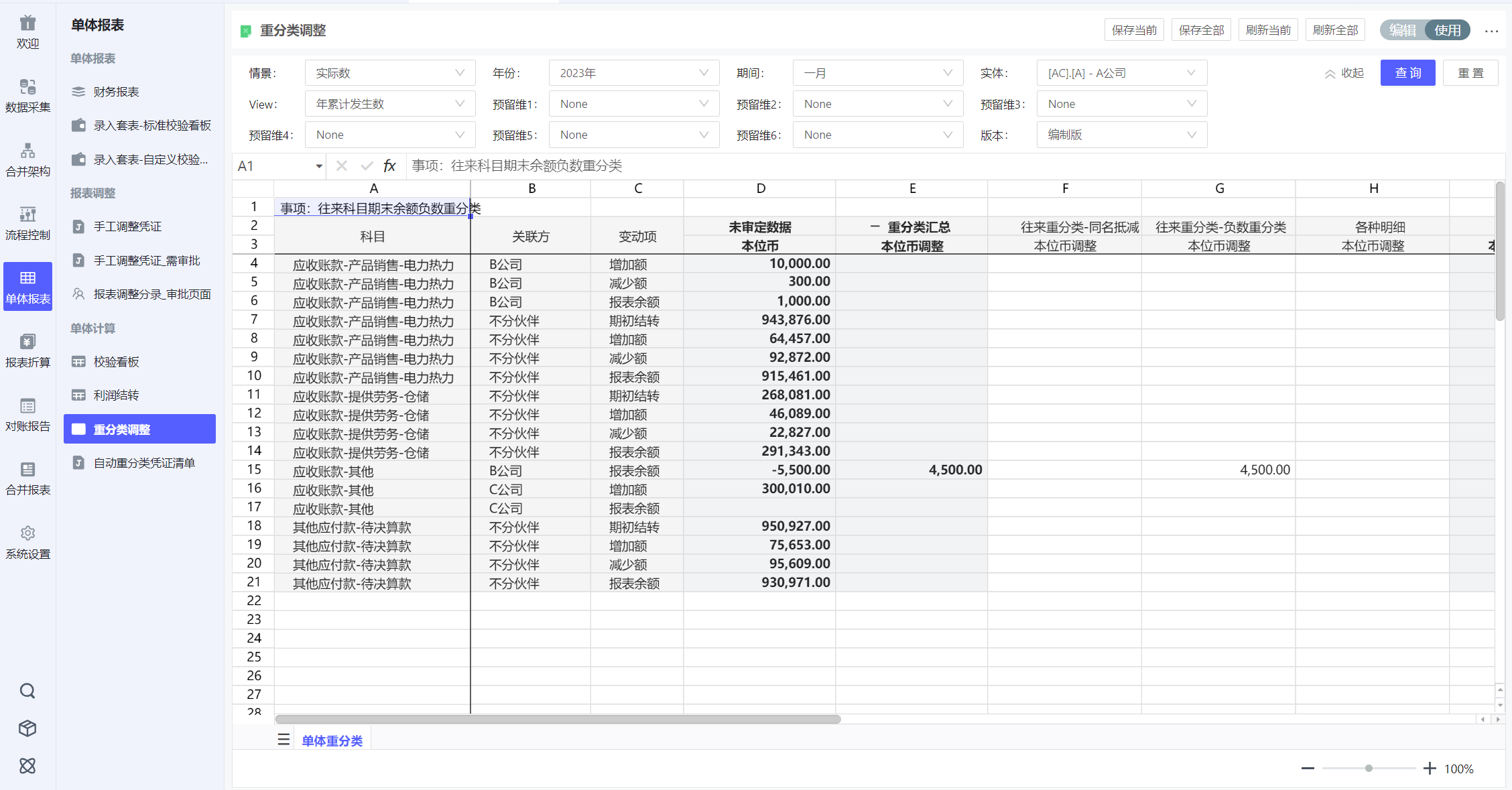

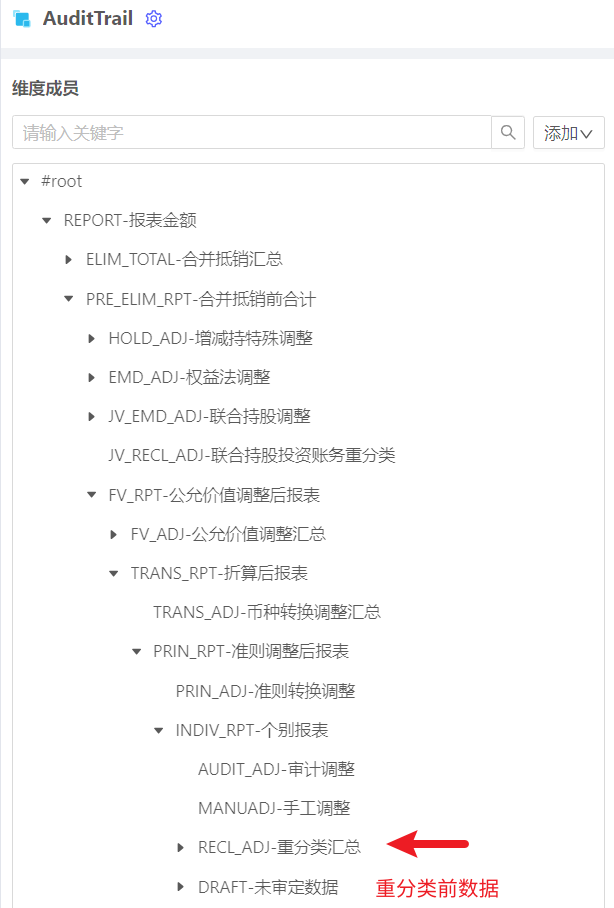

1.重分类调整

从ERP系统采集的单体数据,一般需要进行报表重分类。

在实操业务中,报表重分类可能包括如下事项:

-

客商按净额列示:比如当某家公司,即是客户又是供应商,应收账款和应付账款里面就会分别有往来款,根据准则要求,相同的客商往来需要按净额列示。

-

客商负数重分类:当某家客商的余额出现负数时,需要重分类到对方科目

|

应收账款 |

合同负债 |

|---|---|

|

应付账款 |

预付账款 |

|

其他应收款 |

其他应付款 |

-

应交税金负数:从应交税金重分类到流动资产下的预缴税金

-

一年内到期长期资产/负债:从长期性质划分为短期性质

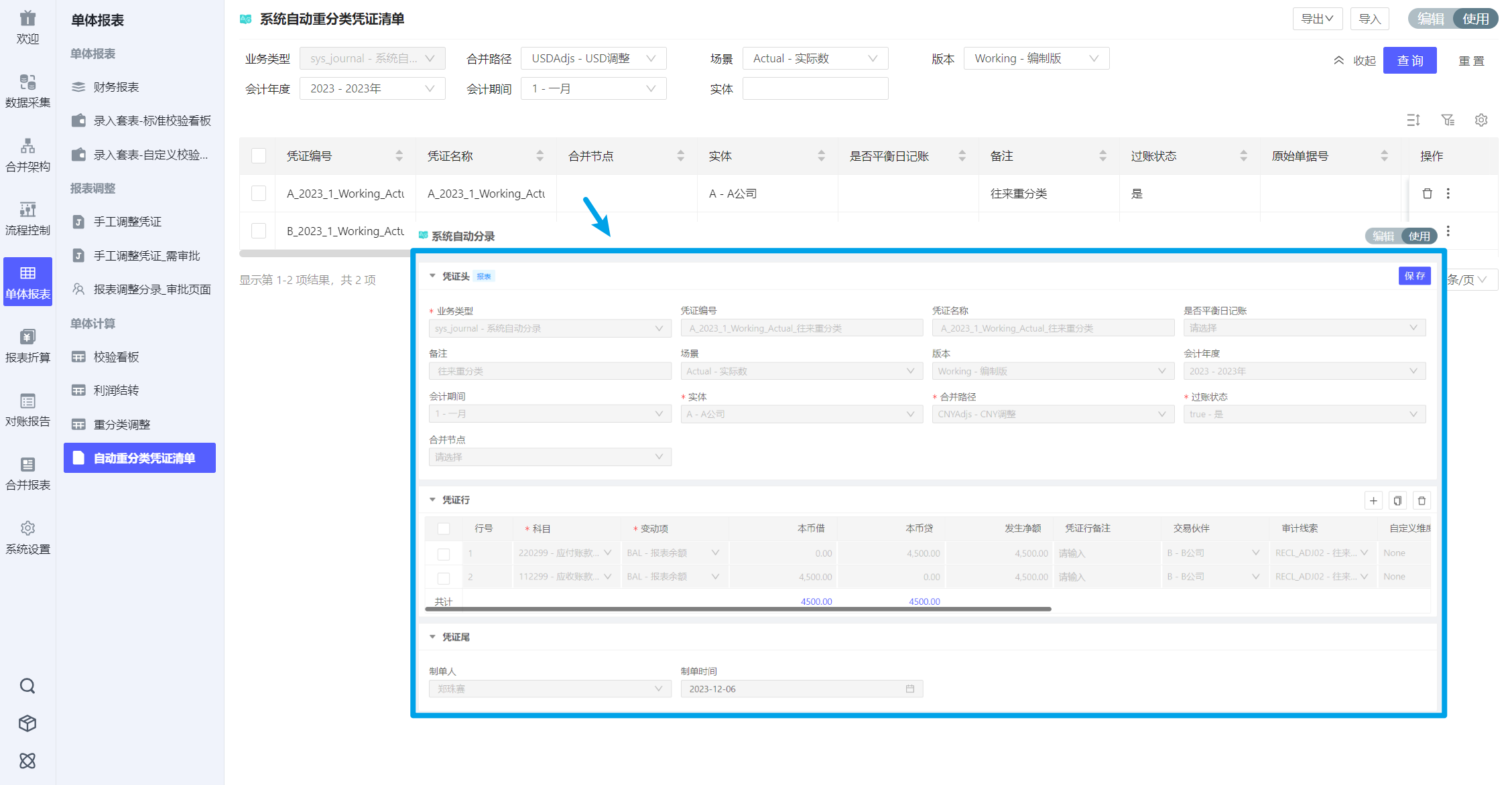

重分类计算可由合并算法实现,计算时,可同时生成重分类数据到财务模型 及 重分类调整凭证到凭证模型。方便数据从财务模型追溯到明细。

重分类所需的明细数据,可能来源于财务模型或业务模型,具体视项目情况进行设计。

具体实现参考代码:合并算法通用示例

2.利润结转(PLtoBS)

在数据采集、凭证调整、重分类计算的过程中,我们发现“本年利润”同时在资产负债表中及利润表中出现。

比如我们做一笔凭证:

借:应收账款 —– 资产负债表资产类增加

贷:主营业务收入 —– 利润表总额增加

为使资产负债平衡,我们就得通过计算,将“归属于母公司所有者的净利润”结转至资产负债表“本年利润”

具体实现参考代码:合并算法通用示例

3.年初结转(OPN)

3.1单体资产负债表年初结转

对于单体来说,ERP系统也可直接提供年初数,但是由于:

-

时间性差异:比如合并系统已开始做审计调整,而ERP系统还未进行凭证录入。或ERP系统直接修改了期初,而合并系统未开始审计调整报表期。

-

数据差异:合并系统的手工调整、重分类调整、准则调整等,ERP系统不包含

在合并系统内,单体资产负债表年初数

|

ERP系统 |

合并系统 |

|---|---|

|

场景1:ERP审计调整凭证做到在13期,次年3月启动审计调整 |

方案建议:合并系统定义13期 |

|

场景2:ERP审计调整凭证做到在12月,次年3月启动审计调整 |

方案1:合并系统定义13期 |

|

场景3:每年1月-3月单体公司陆续完成ERP审计调整,调整凭证做到在12月 |

方案建议:合并系统定义13期 |

|

场景4:ERP中审计调整直接做在次年当月发生额 |

方案建议:合并系统定义13期,审计调整手工在13期重新录入。 |

具体结转逻辑(一般可参考ERP系统的年初结转逻辑):

定义上年= if (cur_period=1 or 2 , 12 ,13)

一般资产负债科目OPN=上年资产负债BAL

年初未分配利润OPN=上年未分配利润BAL

利润分配、本年利润OPN=0

损益类科目OPN=0

3.2权益法调整年初结转

计算范围:value=parent Adjs,auditTrail=equityadjs,entity=母公司

结转:在Account上,从本年利润结转至年初,在AuditTrail上,从本年调整结转至年初调整,在Movement上,从CLO结转至OPN

|

借方科目 |

贷方科目 |

AuditTrail |

Movement |

2022年 |

2023年 | |

|---|---|---|---|---|---|---|

|

长期股权投资-对子公司投资-损益调整 |

投资收益 |

EMD_PL_ADJ_CURR |

权益法调整-损益调整_本年 |

INC |

100 |

- |

|

年初未分配利润 |

EMD_PL_ADJ_OPN |

权益法调整-损益调整_年初 |

OPN |

20 |

120 | |

|

长期股权投资-对子公司投资-其他综合收益调整 |

其他综合收益 |

EMD_OCI_ADJ_CURR |

权益法调整-其他综合收益_本年 |

INC |

100 |

- |

|

EMD_OCI_ADJ_OPN |

权益法调整-其他综合收益_年初 |

OPN |

20 |

120 | ||

|

长期股权投资-对子公司投资-其他权益调整 |

资本公积等 |

EMD_OEM_ADJ_CURR |

权益法调整-其他权益变动_本年 |

INC |

100 |

- |

|

EMD_OEM_ADJ_OPN |

权益法调整-其他权益变动_年初 |

OPN |

20 |

120 | ||

|

长期股权投资-对子公司投资-分红 |

利润分配-股利 |

EMD_DIV_ADJ_CURR |

权益法调整-分红调整_本年 |

INC |

100 |

- |

|

EMD_DIV_ADJ_OPN |

权益法调整-分红调整_年初 |

OPN |

20 |

120 |

4.校验

校验逻辑示例如下:

4.1主表校验

举个例子:资产负债表平衡校验

实现方案:在合并流程中,通过点击合并执行相关按钮,系统自动计算相关校验指标并存入财务模型中,同时在执行相关按钮逻辑后自动展示校验结果

|

校验编码 |

校验名称 |

校验级别 |

校验逻辑 |

校验表A |

|---|---|---|---|---|

|

A01 |

资产负债表平衡校验 |

强制性校验 |

资产总计=负债和所有者权益总计 |

资产负债表 |

4.2附表校验

举个例子:应收账款账龄披露表校验

实现方案:在合并流程中,通过点击合并执行相关按钮,系统自动计算相关校验指标并存入财务模型中,同时在执行相关按钮逻辑后自动展示校验结果

|

校验编码 |

校验名称 |

校验级别 |

校验逻辑 |

校验表A |

校验表B |

|---|---|---|---|---|---|

|

CA009 |

应收账款按账龄校验 |

强制性校验 |

N004_01【应收账款按账龄披露】合计值H14=【资产负债表】应收账款 |

应收账款按账龄披露 |

资产负债表 |

|

CA010 |

应收账款按账龄校验-一至二年 |

合理性校验 |

N004_01【应收账款按账龄披露】:一至二年勾稽(期末余额应当小于等于期初账龄一年以内) |

应收账款按账龄披露 | |

|

CA011 |

应收账款按账龄校验-二至三年 |

合理性校验 |

N004_01【应收账款按账龄披露】:二至三年勾稽(期末余额应当小于等于期初账龄一至二年) |

应收账款按账龄披露 | |

|

CA012 |

应收账款按账龄校验-三年以上 |

合理性校验 |

N004_01【应收账款按账龄披露】:三年以上勾稽(期末余额应当小于等于期初账龄二至三年加上三年以上余额) |

应收账款按账龄披露 |

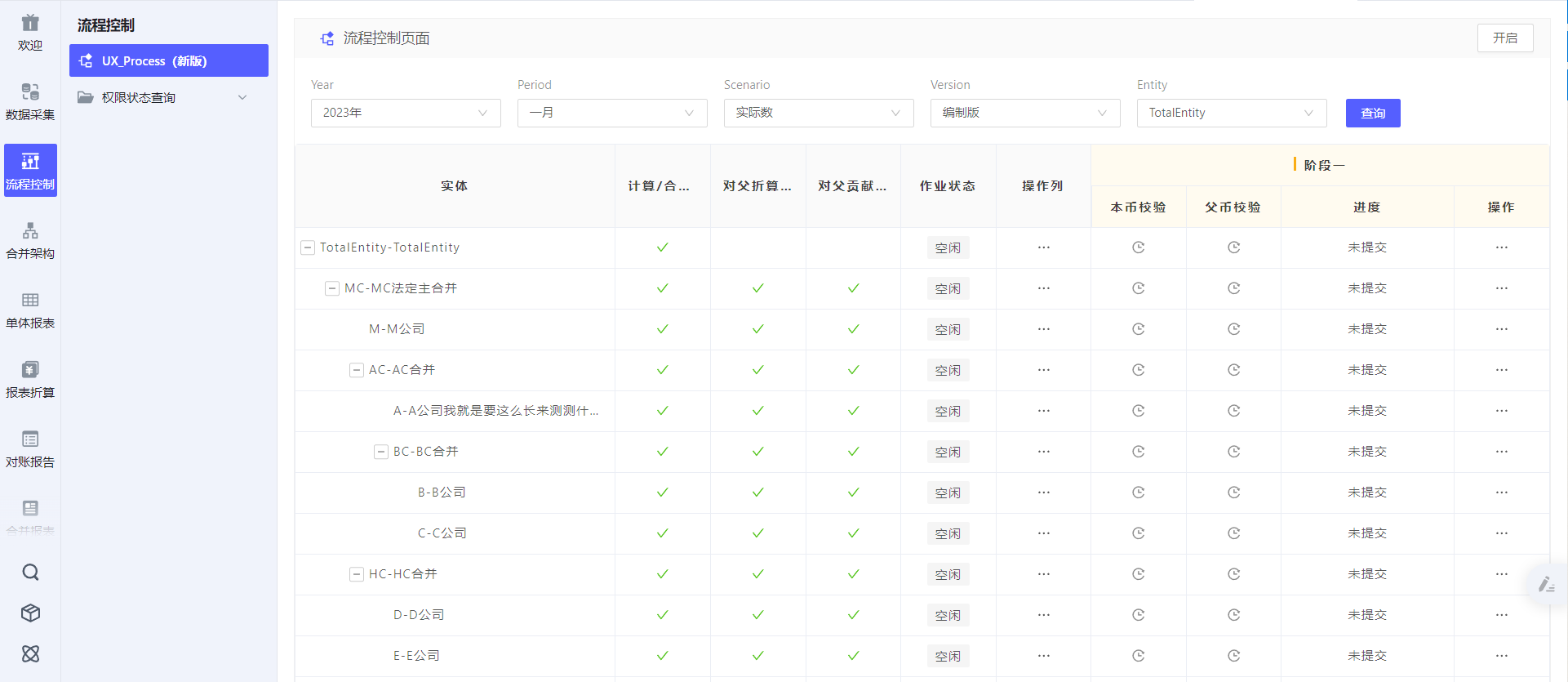

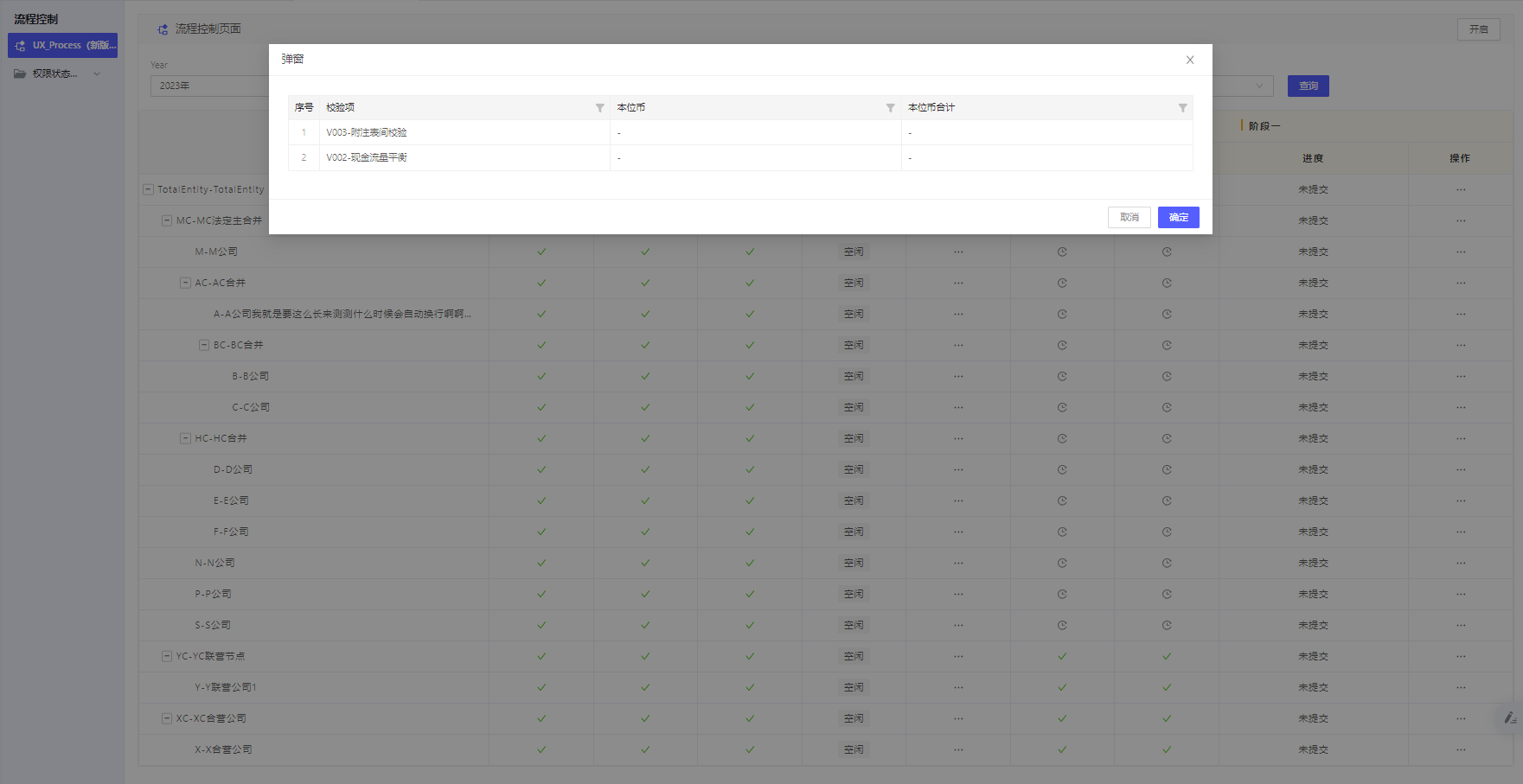

4.3在合并流程中查看校验结果

在UX合并流程的展示界面,可以查询校验结果,并弹窗展示校验明细

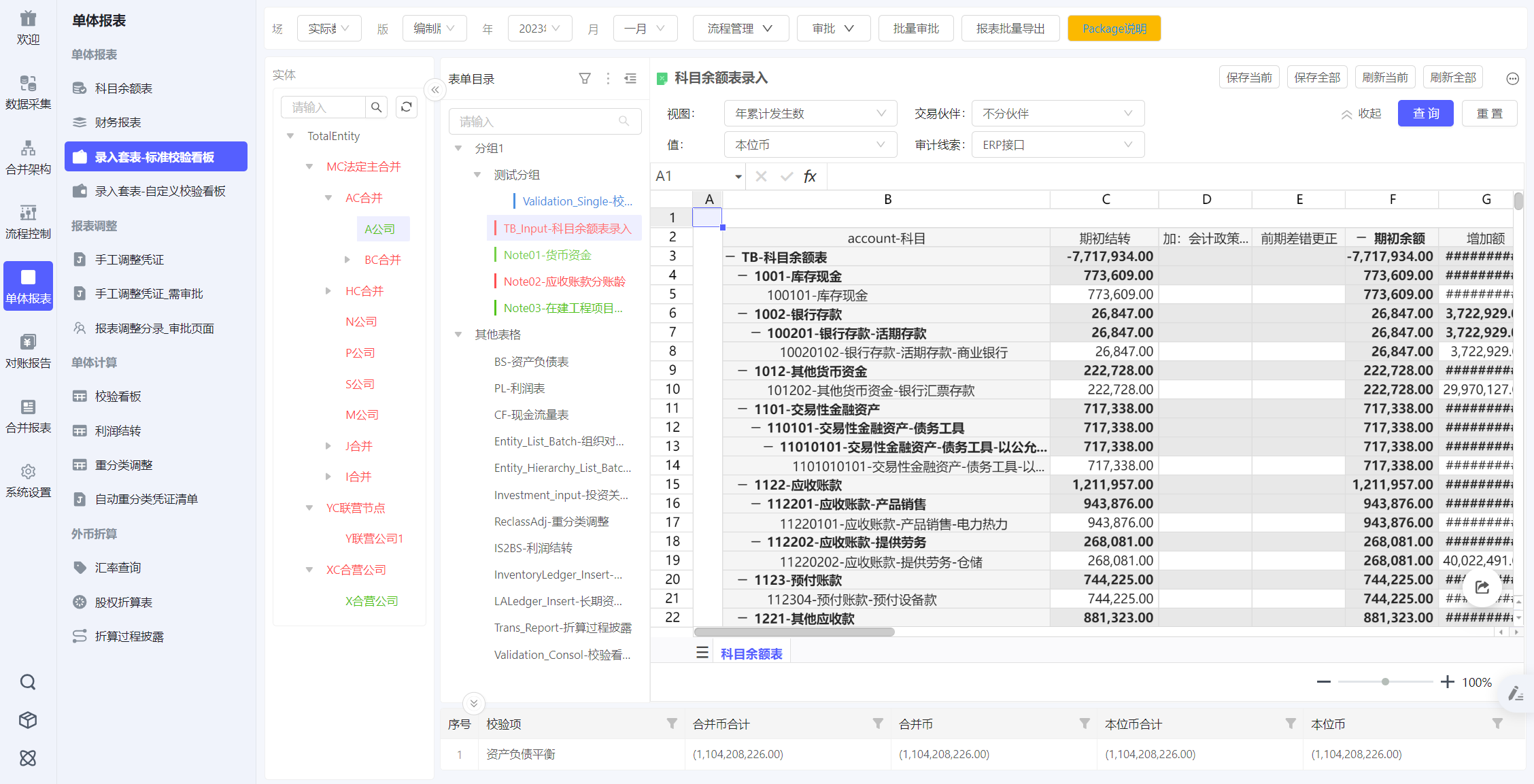

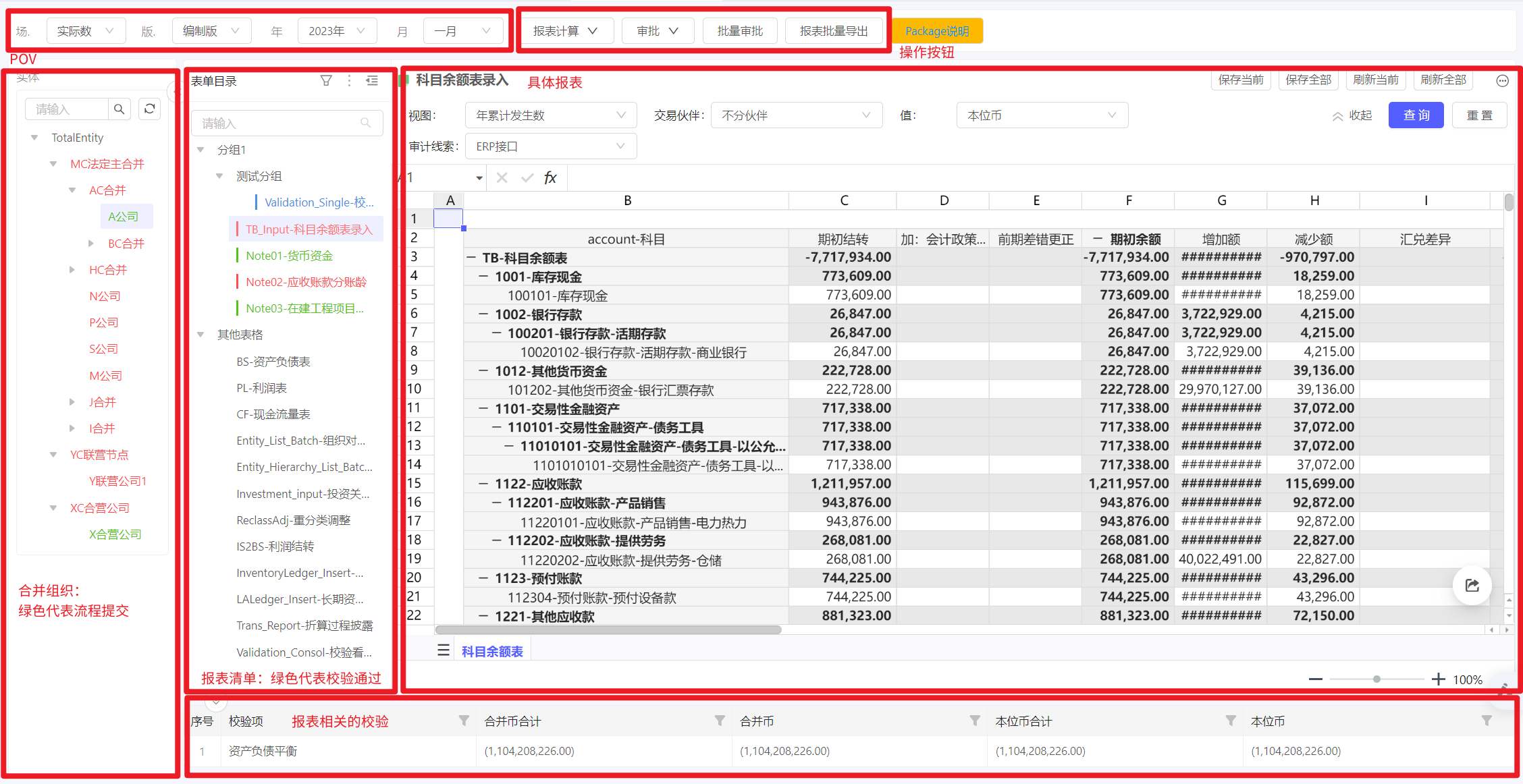

5.报表填报/查询

可使用财务套表管理单体公司不同场景下的报表清单

1、可按业务条线、月/季/年报、监管要求,拆分不同的财务套表。

2、填报、计算、校验、审批等功能均在一个界面内操作完成。

回到顶部

咨询热线

400-821-9199