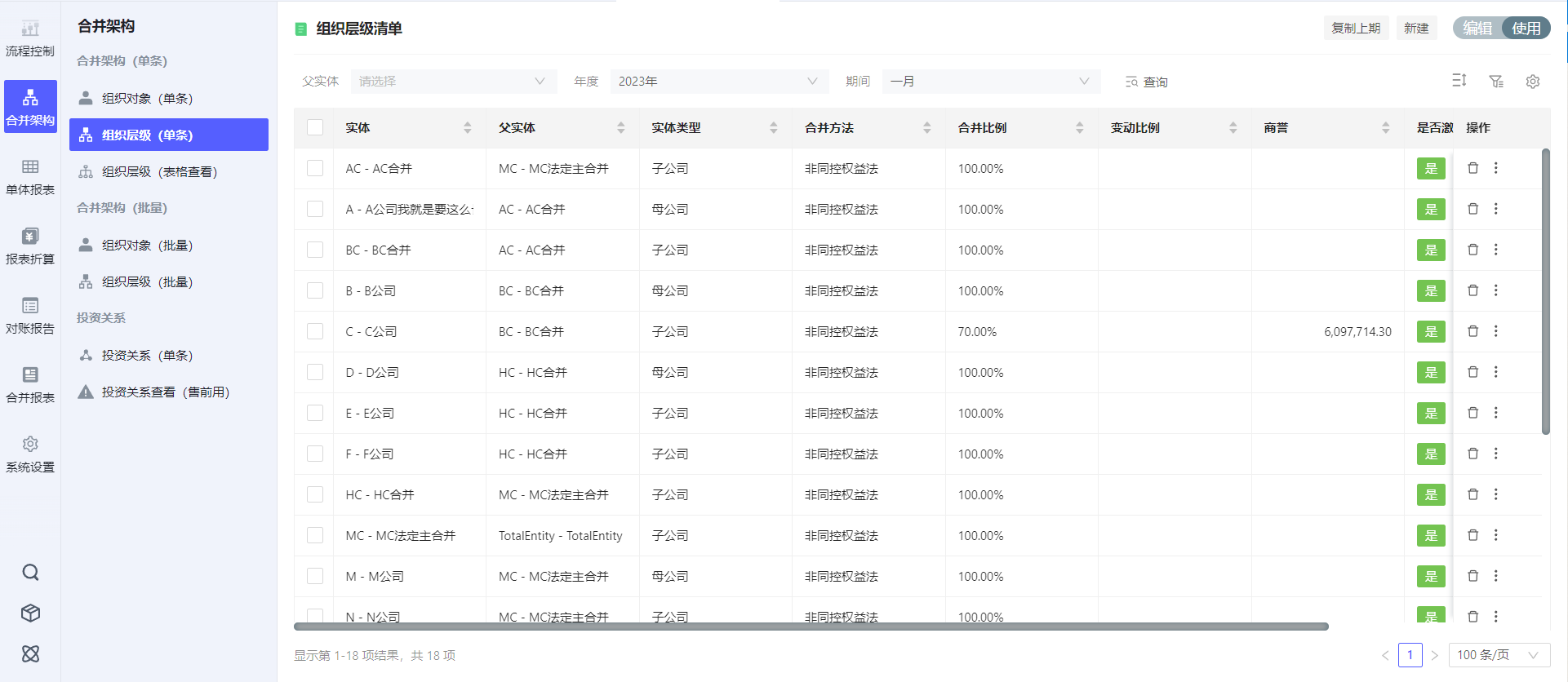

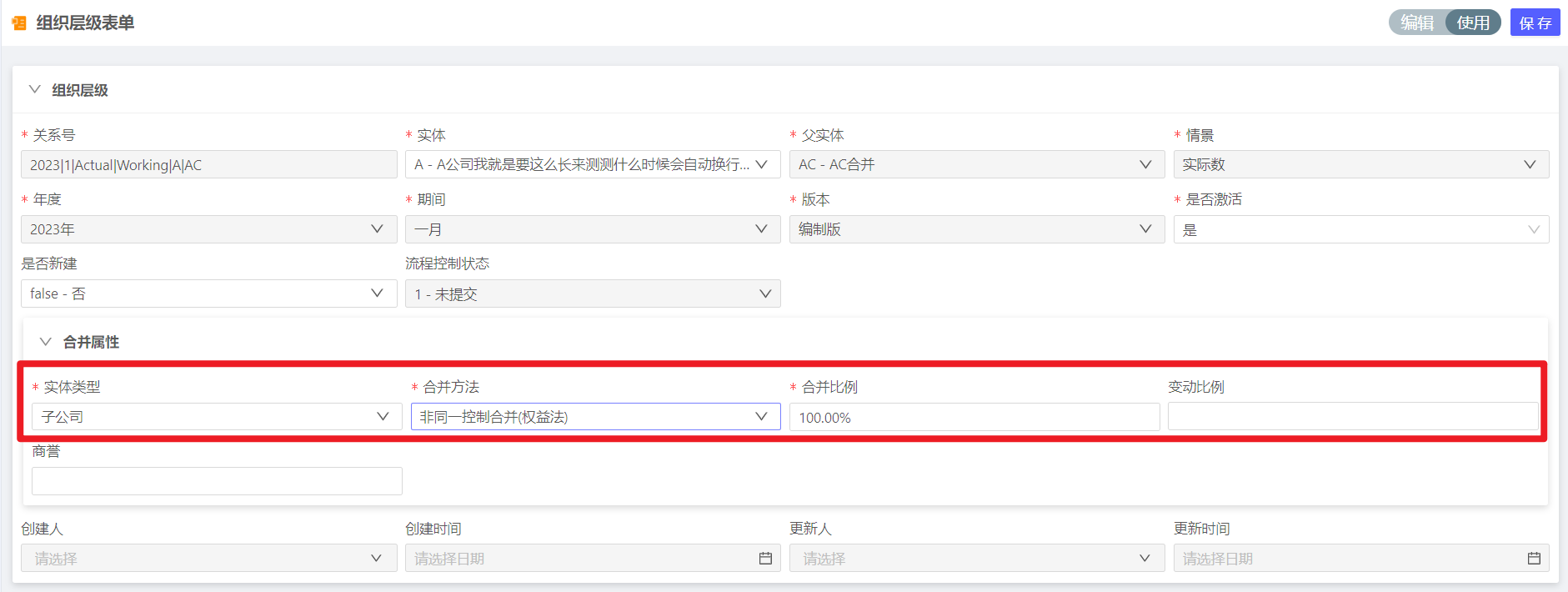

3.合并架构维护

功能菜单:

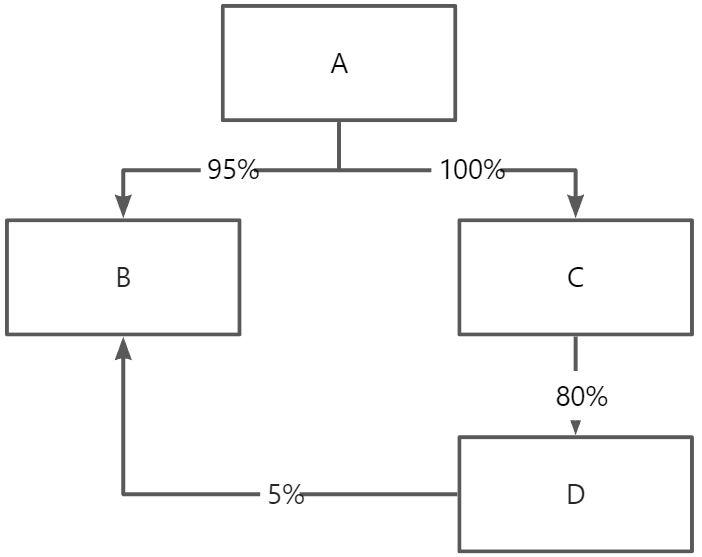

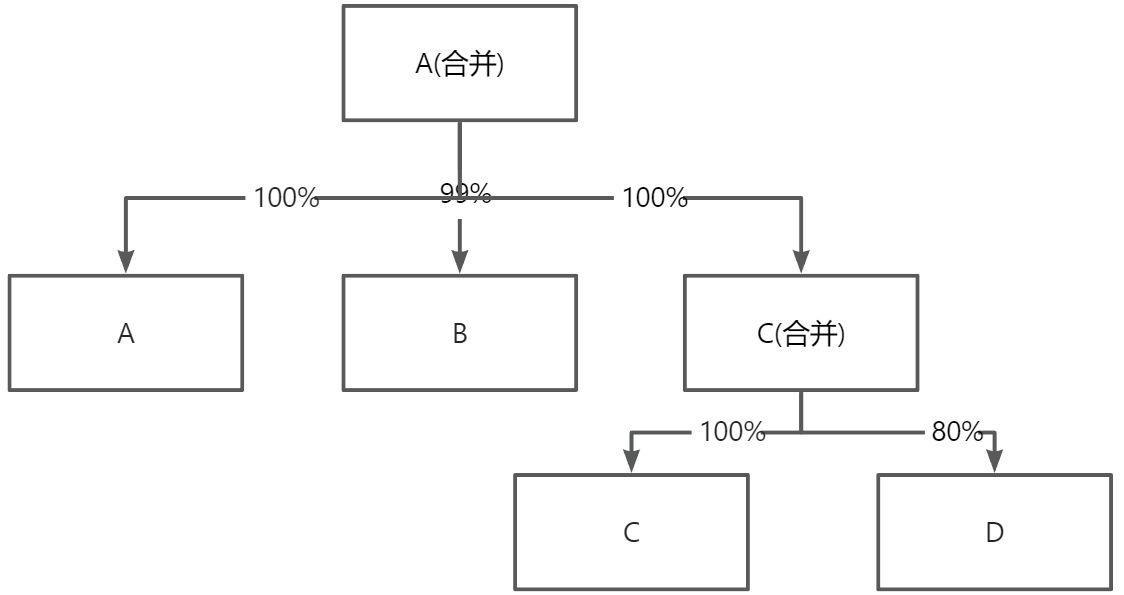

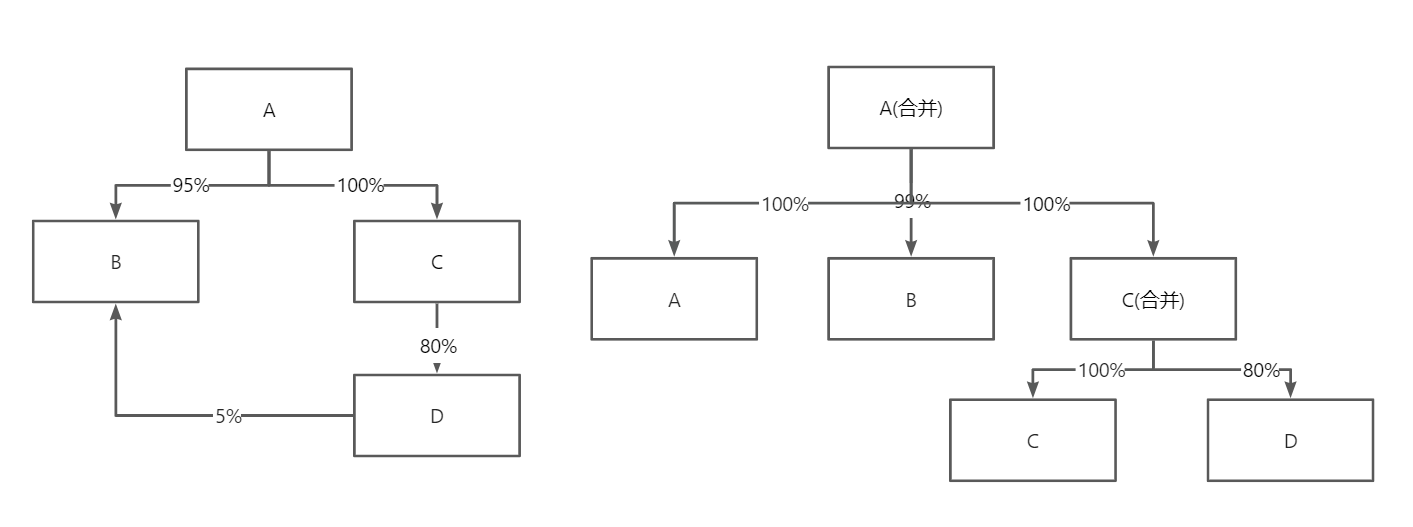

1.投资架构与合并架构关系

投资架构

合并架构(法定)

合并架构与投资架构区别:

-

合并架构设立虚拟合并节点,用于存储合并结果数据,合并节点不是一家真实存在的法人实体

-

合并架构可分为法定合并结构、管理合并架构,但投资架构一般指法定投资关系

-

法定合并架构可以比法人实体更细,比如分公司、分账套等,均可以纳入合并范畴

-

在投资架构中存在的非控制投资对象,比如合联营公司、金融投资等,一般不纳入合并范畴。但如有特殊必要,可以在法定合并架构外,单设节点进行合并

-

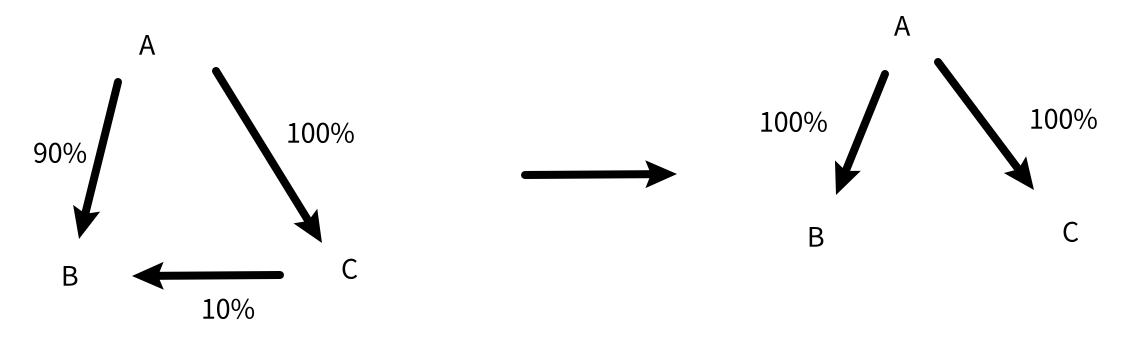

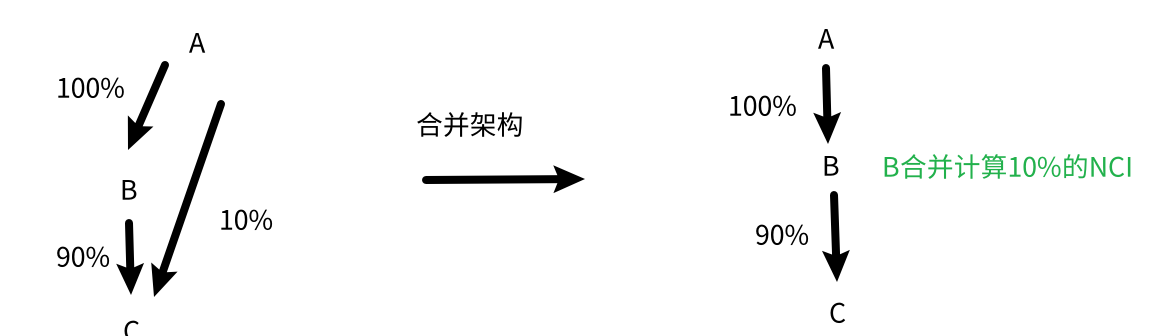

在合并架构中,需将循环持股等情况,划分为等效持股,合并架构是一个树形结构(不会成环)

2.不同合并方法的维护示例

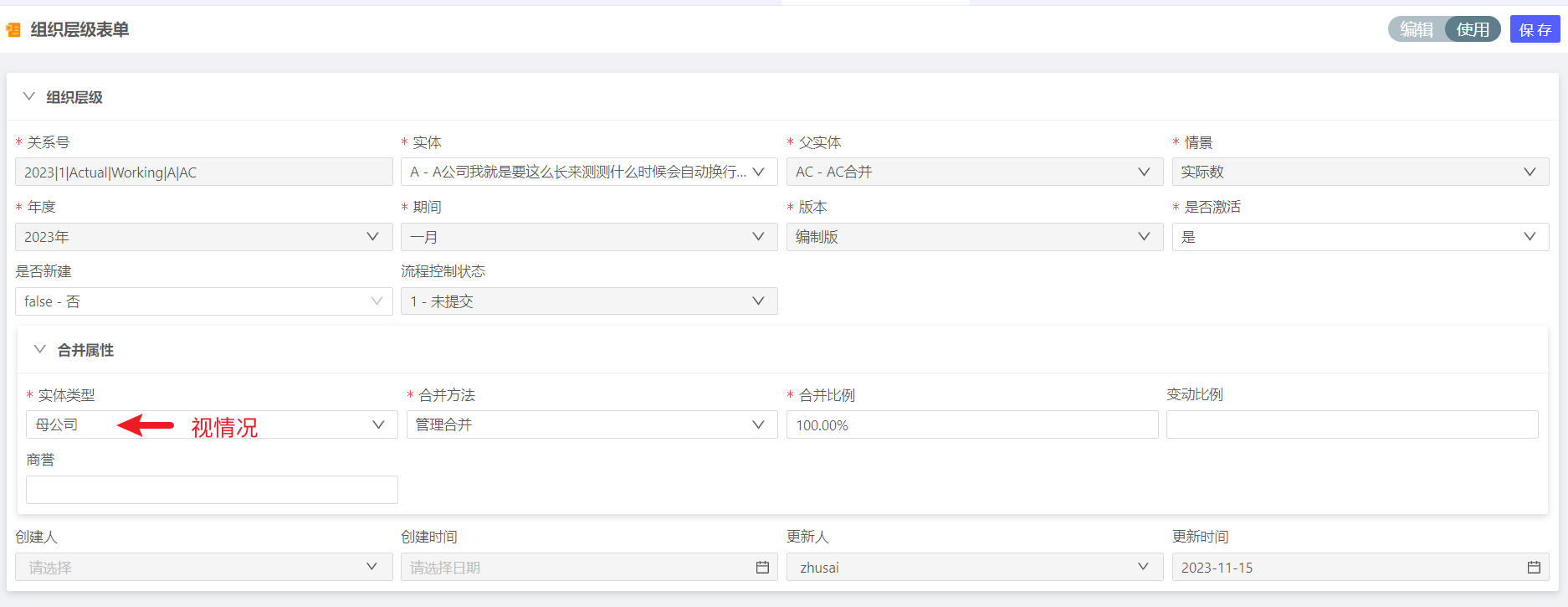

1.母公司(一家中间层级公司,既是下级公司的母公司,也是上级公司的子公司)

2.新建子公司权益法合并

3.外购子公司权益法合并(购买第三方持有的标的公司股份)

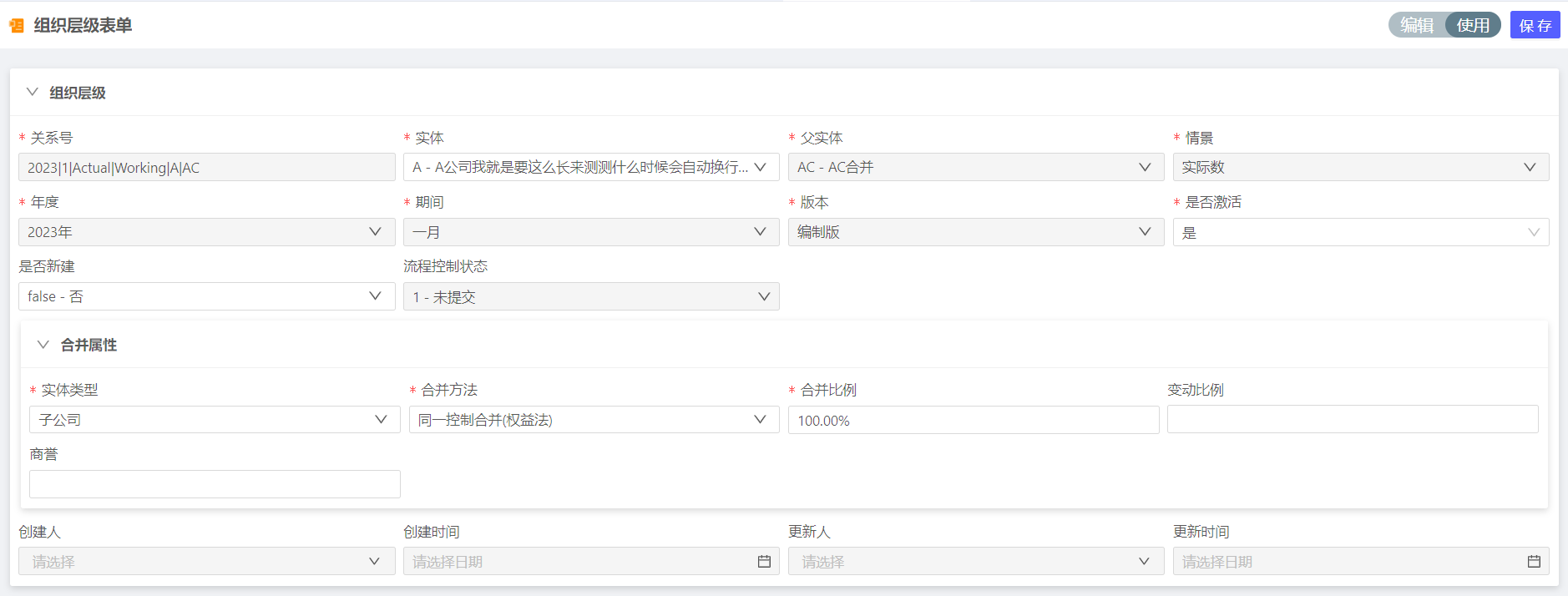

4.同一控制收购子公司权益法合并(购买集团内某家公司持有的标的公司股份)

对于新节点

对于老节点

注意:

新节点需要纳入当年收购日前损益及现金流数,如同该公司一直在合并范围内(建议脚本处理)

老节点要视为处置处理,保留处置前当年处置日前损益及现金流数(建议调整凭证处理)

新老节点对于收购日前损益及现金流的重复记录,需要在共同父级合并节点进行调减(建议调整凭证处理)

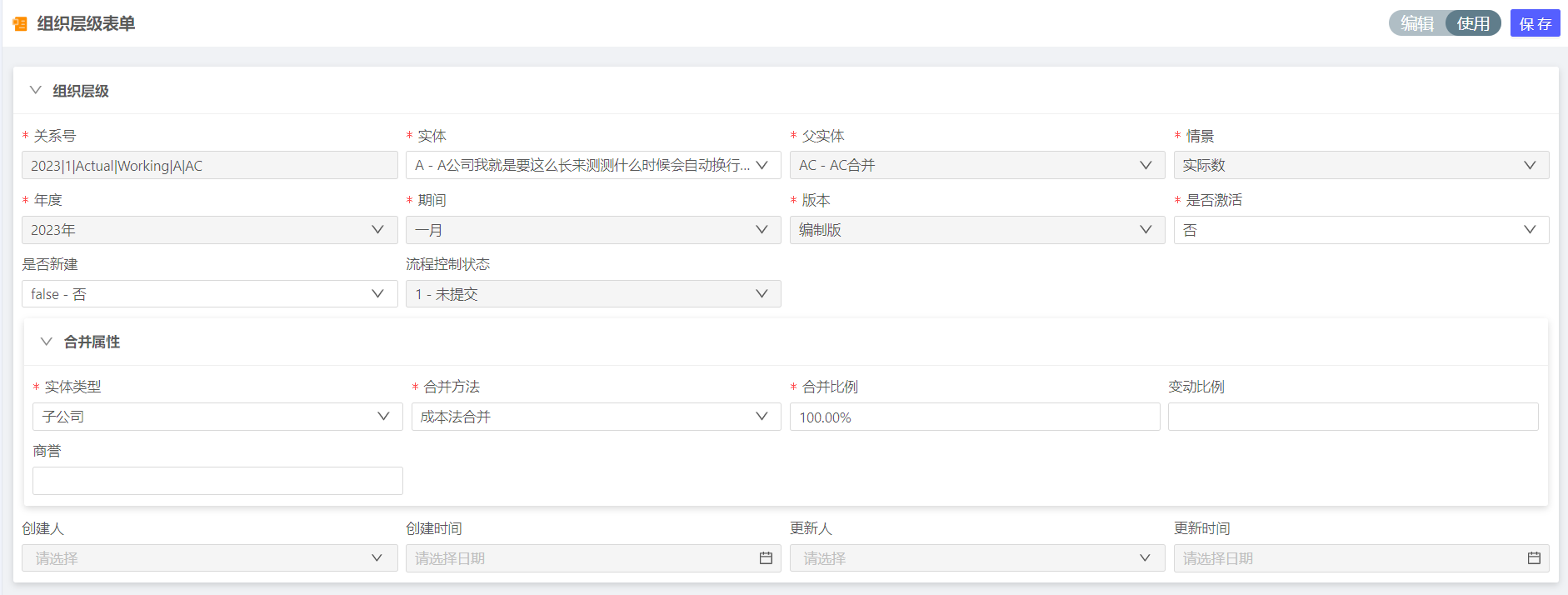

5.子公司成本法合并

注意:如果对子公司采用成本法合并方法,需另外维护购买日投资数据表

6.处置子公司

注意:合并节点需保留处置前当年处置日前损益及现金流数(建议调整凭证处理)

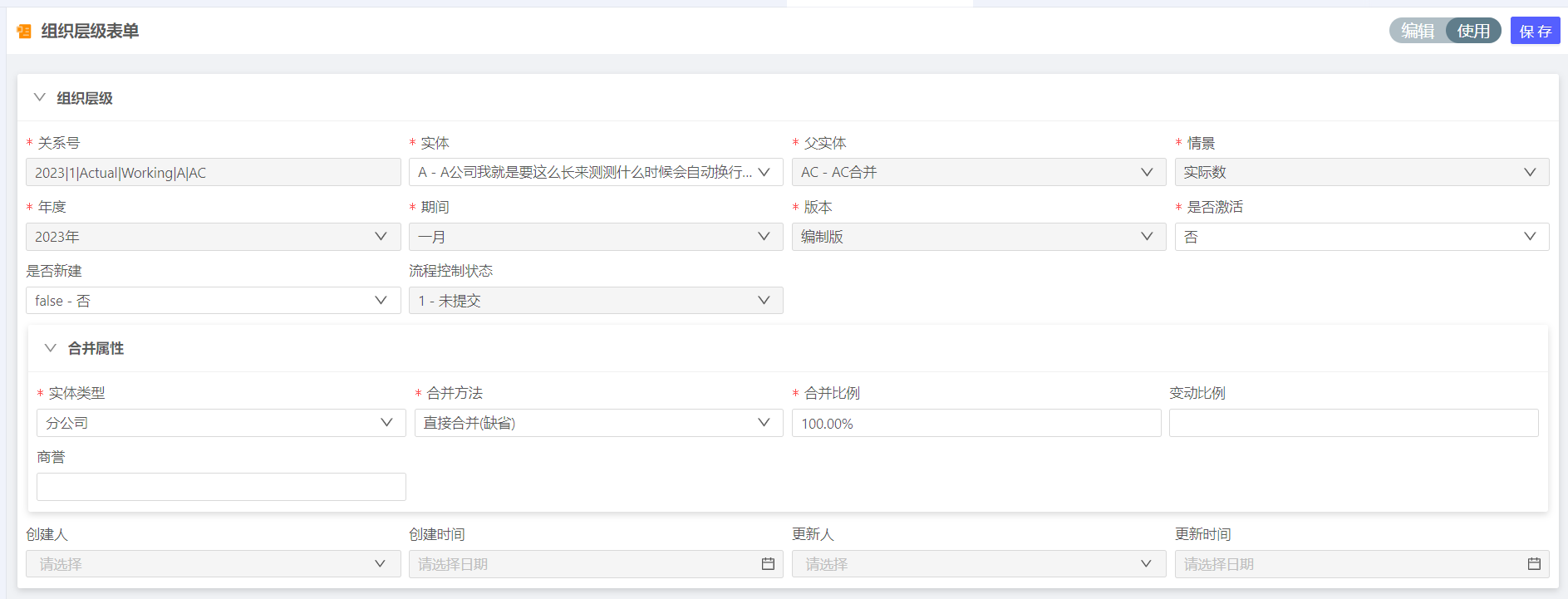

7.设立分支机构或分账套

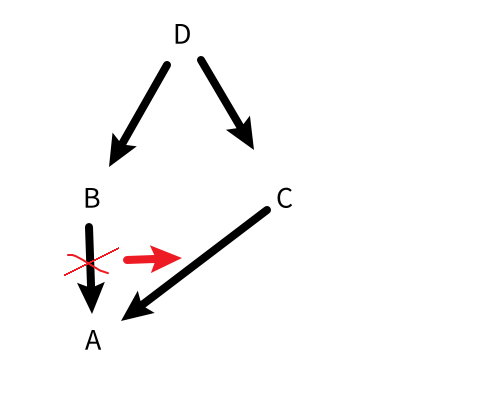

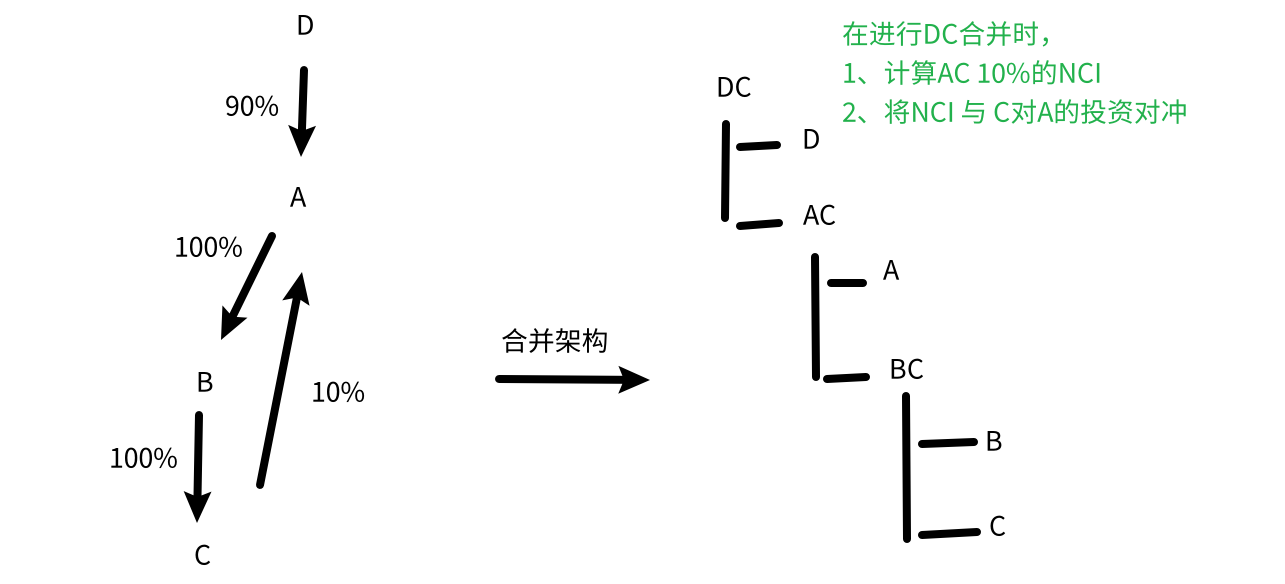

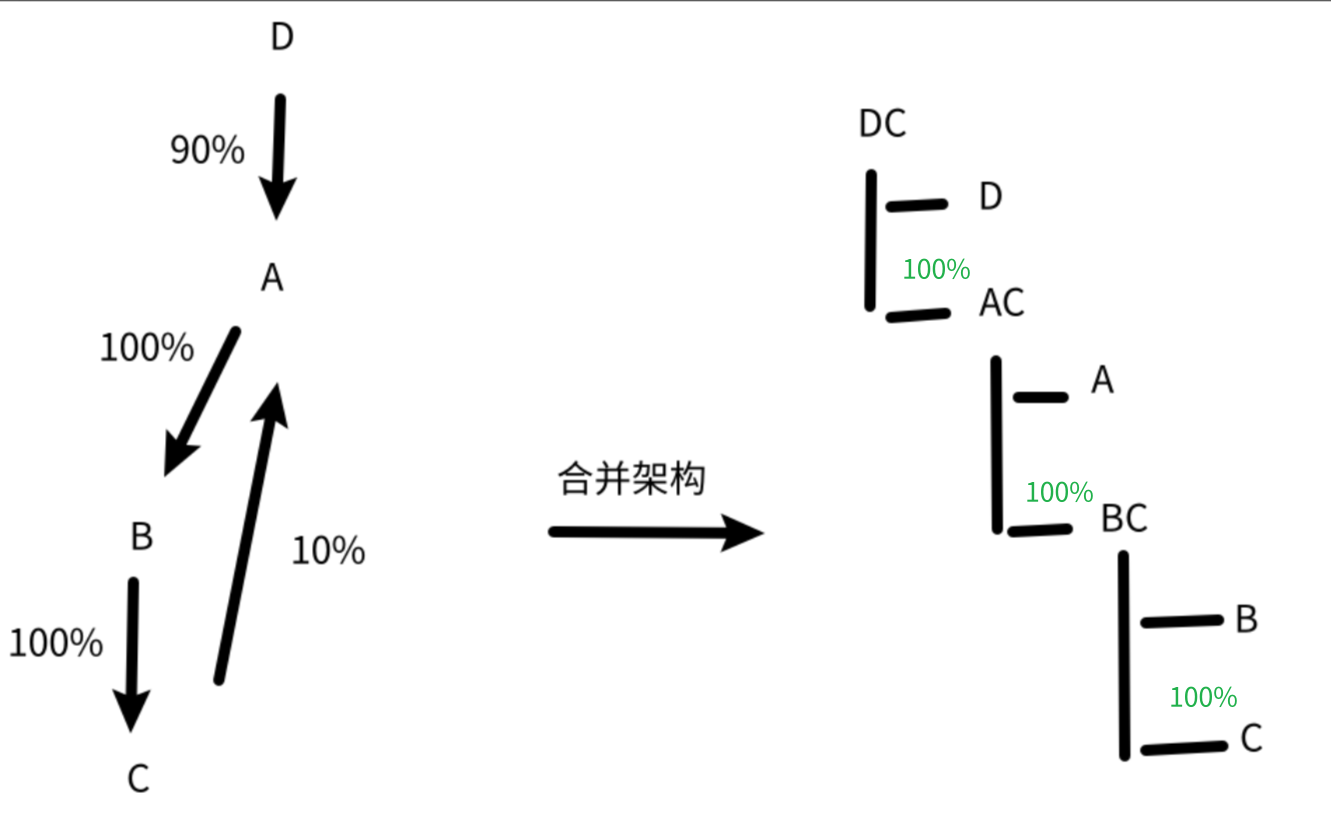

8.末级公司再投资下级公司(末级转合并节点)

原先 BC对A投资进行处置

新增 BC 对 AC、AC对A、AC对C 三条关系

9.合联营公司

注意:一般无需纳入法定合并架构,除非能采集到数据,并且有查看数据需求。如果合营公司本身是一个合并节点,建议直接挂在Total_Entity下面(挂在法定合并结构里,因为不激活,父子无效,流程控制中选不到他)

10.管理合并

3.合并方法在合并算法中使用

枚举可能的组合:

|

实体类型 |

合并方法 |

激活 |

|---|---|---|

|

母公司 |

直接合并 |

是 |

|

子公司 |

非同一控制权益法 |

是 |

|

子公司 |

同一控制权益法 |

是 |

|

子公司 |

成本法 |

是 |

|

分公司/分账套 |

直接合并 |

是 |

|

合营公司 |

不合并 |

否 |

|

ALL type |

管理合并 |

是 |

|

ALL type |

当期处置/往期处置 |

否 |

权益法调整

if entity_type=母公司

if child.method=非同一控制权益法 or 同一控制权益法

EPU.OPN = 上年EPU.CLO

EPU.INC = 上期+(当期权益-期初权益)* 持股比例

—-假设非同一控制下,子公司将购买日前的数据直接处理成期初资产负债

elif child.method=当期处置

EPU.OPN = 上年EPU.CLO —-用于期初数合并

EPU.INC = 上期EPU.INC

EPU.DEC = -EPU.OPN-EPU.INC

计算proportion

if (entity_type=母公司 or 子公司) and (激活=Y or method not in 不合并/处置)

proportion = Parent Total

长期股权投资抵消

can_elim = entity and icp 的最小共父为合并节点

icpmethod = 遍历ICP {父实体=合并节点 & 实体=ICP或ICP的父级 return method}

if can_elim and entity_type=母公司 and icpmethod = 非同一控制权益法 or 同一控制权益法

长期股权投资.elimination = -1

elif can_elim and entity_type=母公司 and icpmethod = 成本法

长期股权投资.elimination = -购买日数据

elif can_elim —–除去以上情况外,可能是联合持股的联营公司(联合持股情况2)

长期股权投资.elimination = -1

NCI.elimination = -长期股权投资 —-简化处理

用method判断略繁琐,长期股权科目分的比较好的话,可以直接用明细科目,比如

if can_elim and entity_type=母公司 and account=长期股权投资-权益法-子公司

长期股权投资.elimination = -1

elif can_elim and entity_type=母公司 and account = 长期股权投资-成本法-子公司

长期股权投资.elimination = -购买日数据

elif can_elim and account = 长期股权投资-权益法-联营公司 —-(联合持股情况2)

长期股权投资.elimination = -1

NCI.elimination = -长期股权投资 —–简化处理

权益抵销

if can_elim and entity_type=子公司 and account = 权益 and method not in 成本法

权益.elimination = -1

if can_elim and entity_type=子公司 and account = 权益 and method = 成本法

权益.elimination = -购买日数据

NCI计算

if can_elim and entity_type=子公司

NCI.elimination.OPN = 上年NCI

NCI.elimination.INC = 上期数 + 本期权益变动*(1-持股比例)

—–根据权益科目明细,可以将NCI的变动项拆细(所有权变动表需要)

联合持股冲回NCI

根据参数表:

长期股权投资_联营_成本.elimination = -1

长期股权投资_联营_权益法.elimination = 被投资公司*持股比例

NCI.elimination = -长期股权投资_联营_权益法 - 长期股权投资_联营_权益法

联合持股的几种情况

1、划分等效后无需冲回少数股东

2、正向联合投资,未划分等效持股

需要在A合并层面冲回B合并计算的少数股东权益

3、逆向联合投资,划分等效,无需冲回

4、逆向联合投资,未划分等效

同款case,划分等效后,无需冲回,处理会简单很多

回到顶部

咨询热线

400-821-9199