9.股权抵销流程

权益法抵销

1.子公司公允价值调整

对于

以固定资产为例,假定固定资产公允价值大于账面价值,调整分录如下:

1.投资当年

借:固定资产一原值 (取购买日子公司固定资产评估增值数)

贷:资本公积(评估增值资本公积为贷方差额;评估减值资本公积为借方差额,以子公司购买日资本公积期末数为限调减,若资本公积不足扣减的,不足部分调减留存收益)

借:资本公积(取购买日子公司固定资产评估增值数*所得税税率)

贷:递延所得税负债(评估增值确认递延所得税负债;评估减值确认递延所得税资产)

借:管理费用 (取购买日至合并报表日固定资产评估增值中通过折旧转回部分)

贷:固定资产一累计折旧 (取购买日至合并报表日固定资产评估增值中通过折旧转回部分)

借:递延所得税负债(取购买日至合并报表日固定资产评估增值中通过折旧转回部分*所得税税率)

贷:所得税费用 (取购买日至合并报表日固定资产评估增值中通过折旧转回部分)

2.连续编制合并财务报表

借: 固定资产一原价 (取购买日子公司固定资产评估增值数)

贷:资本公积一年初(评估增值资本公积为贷方差额;评估减值资本公积为借方差额,以子公司购买日资本公积期末数为限调减,若资本公积不足扣减的,不足部分调减留存收益)

借:资本公积一年初(取购买日子公司固定资产评估增值数*所得税税率)

贷:递延所得税负债(评估增值确认递延所得税负债;评估减值确认递延所得税资产)

借:年初未分配利润(取购买日至上年末固定资产评估增值中通过折旧转回部分)

贷:固定资产一累计折旧(取购买日至上年末固定资产评估增值中通过折旧转回部分)

借:递延所得税负债(取购买日至上年末固定资产评估增值中通过折旧转回部分*所得税税率)

贷:年初未分配利润(取购买日至上年末固定资产评估增值中通过折旧转回部分*所得税税率)

借:管理费用(取本年初至合并报表日固定资产评估增值中通过折旧转回部分)

贷:固定资产一累计折旧(取本年初至合并报表日固定资产评估增值中通过折旧转回部分)

借:递延所得税负债(取本年初至合并报表日固定资产评估增值中通过折旧转回部分*所得税税率)

贷:所得税费用(取本年初至合并报表日固定资产评估增值中通过折旧转回部分*所得税税率)

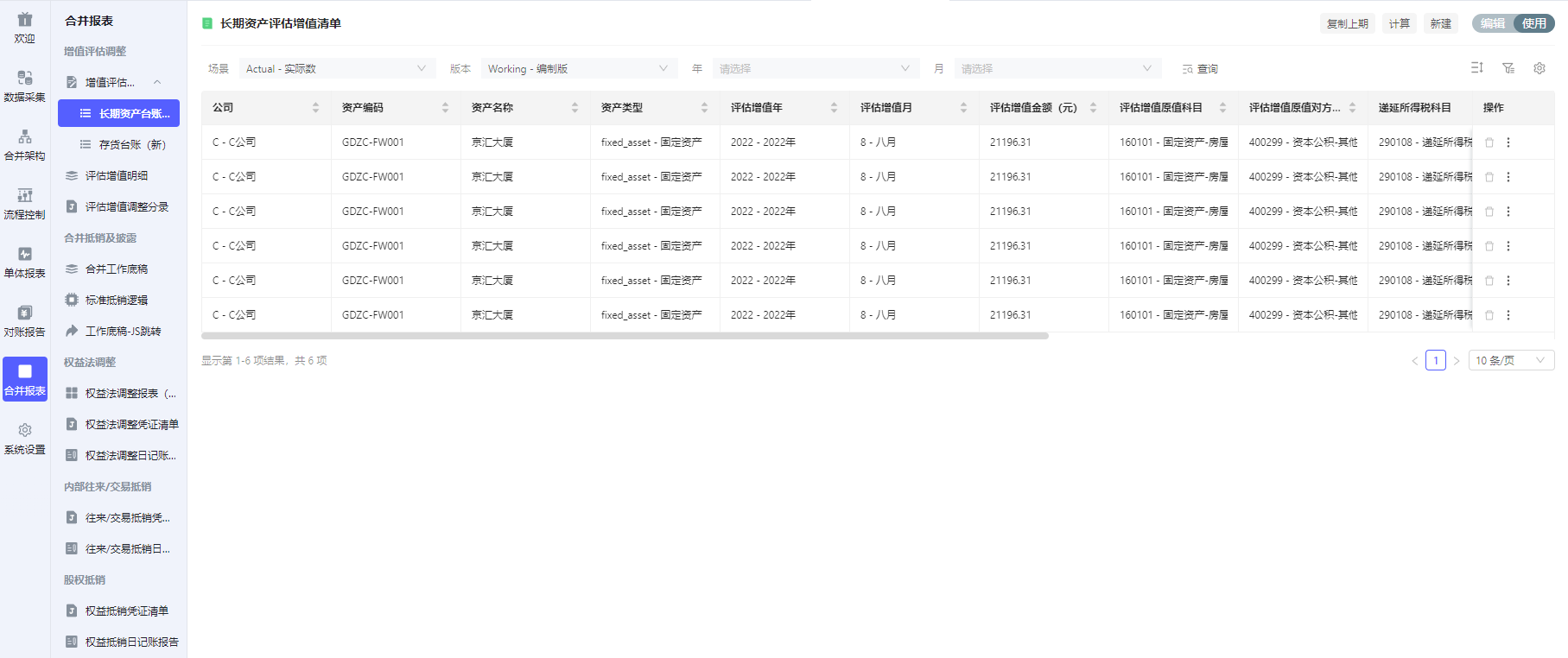

长期资产台账录入

长期资产台账复制上期

-

自动复制上一期数据

-

同时清空本期折旧手动

-

同时自动计算:1>期初累计折旧、2>本期折旧自动、3>本期折旧、4>期末累计折旧、5>年初累计折旧、6>本年累计折旧、7>期末累计折旧

长期资产折旧摊销自动计算

-

自动计算:1>期初累计折旧、2>本期折旧自动、3>本期折旧、4>期末累计折旧、5>年初累计折旧、6>本年累计折旧、7>期末累计折旧

|

序号 |

指标 |

计算逻辑 |

|---|---|---|

|

1 |

期初累计折旧 |

评估增值年、评估增值月,当期 期初累计折旧=0 |

|

2 |

本期折旧自动 |

资产类型为“固定资产”时 |

|

3 |

本期折旧 |

本期折旧=本期折旧自动+本期折旧手动 |

|

4 |

期末累计折旧 |

期末累计折旧=期初累计折旧+本期折旧 |

|

5 |

年初累计折旧 |

评估增值年,当年 年初累计折旧=0 |

|

6 |

本年累计折旧 |

评估增值年、评估增值月,当期 本年累计折旧=本期折旧 |

|

7 |

期末累计折旧 |

期末累计折旧=年初累计折旧+本年累计折旧 |

长期资产评估增值报表

以存货为例,假定存货公允价值大于账面价值,调整分录如下:

1.投资当年

借:存货(取购买日子公司存货评估增值数)

贷:资本公积(评估增值资本公积为贷方差额;评估减值资本公积为借方差额,以子公司购买日资本公积期末数为限调减,若资本公积不足扣减的,不足部分调减留存收益)

借:资本公积(取购买日子公司存货评估增值数*所得税税率)

贷:递延所得税负债(评估增值确认递延所得税负债;评估减值确认递延所得税资产)

借:营业成本(取购买日至合并报表日存货评估增值中已实现部分)

贷:存货(取购买日至合并报表日存货评估增值中已实现部分)

借:递延所得税负债(取购买日至合并报表日存货评估增值中已实现部分*所得税税率)

贷:所得税费用(取购买日至合并报表日存货评估增值中已实现部分*所得税税率)

2.连续编制合并财务报表

借:存货(取购买日子公司存货评估增值数)

贷:资本公积一年初(评估增值资本公积为贷方差额;评估减值资本公积为借方差额,以子公司购买日资本公积期末数为限调减,若资本公积不足扣减的,不足部分调减留存收益)

借:资本公积一年初(取购买日子公司存货评估增值数*所得税税率)

贷:递延所得税负债(评估增值确认递延所得税负债;评估减值确认递延所得税资产)

借:年初未分配利润(取购买日至上年末存货评估增值中已实现部分)

贷:存货(取购买日至上年末存货评估增值中已实现部分)

借:递延所得税负债(取购买日至上年末存货评估增值中已实现部分*所得税税率)

贷:年初未分配利润(取购买日至上年末存货评估增值中已实现部分*所得税税率)

借:营业成本(取本年初至合并报表日存货评估增值中已实现部分)

贷:存货(取本年初至合并报表日存货评估增值中已实现部分)

借:递延所得税负债(取本年初至合并报表日存货评估增值中已实现部分*所得税税率)

贷:所得税费用(取本年初至合并报表日存货评估增值中已实现部分*所得税税率)

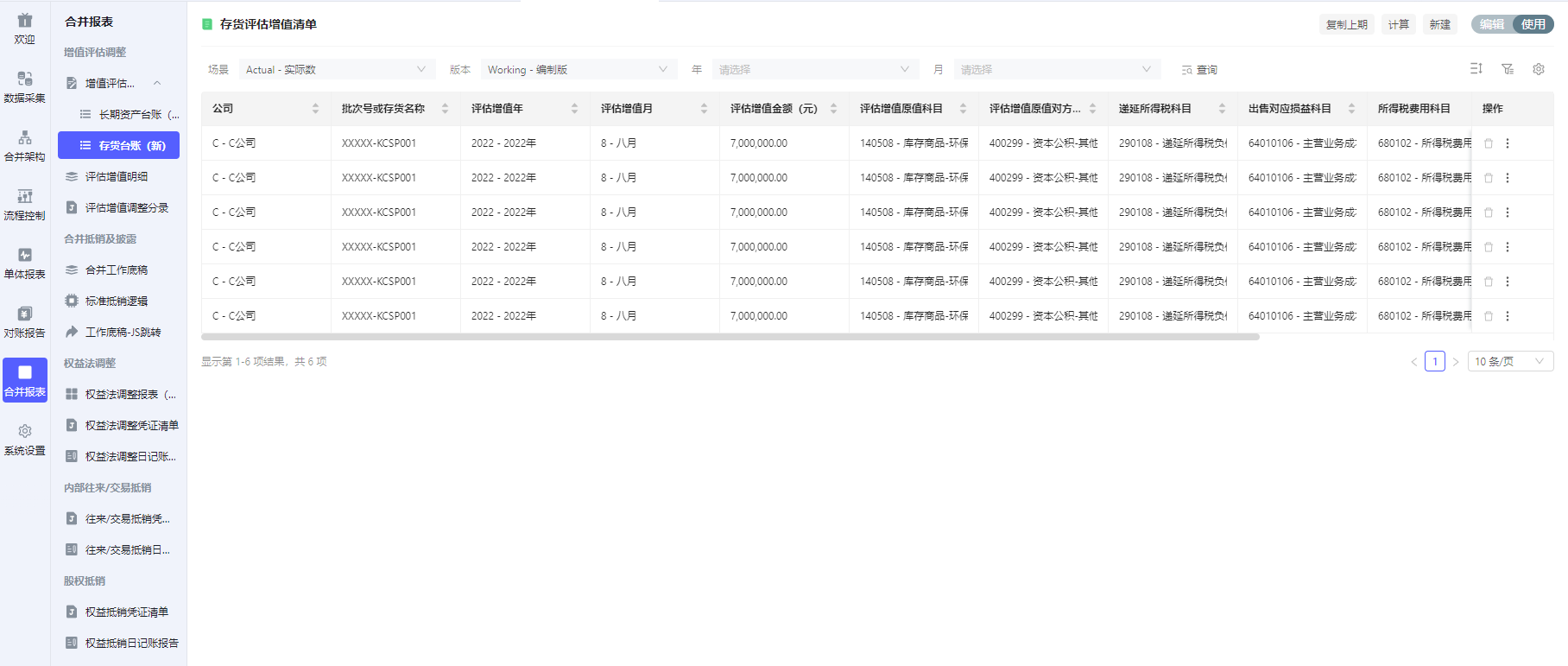

存货台账录入

存货台账复制上期

-

自动复制上一期数据

-

同时清空本期出售金额=0

-

同时自动计算:1>年初出售金额、2>本年出售金额、3>期末出售金额

存货年初和本年出售额自动计算

-

自动计算:1>年初出售金额、2>本年出售金额、3>期末出售金额

|

序号 |

指标 |

计算逻辑 |

|---|---|---|

|

1 |

年初出售金额 |

评估增值年,当年 年初累计折旧=0 |

|

2 |

本年出售金额 |

评估增值年、评估增值月,当期 本年出售金额=本期出售金额 |

|

3 |

期末出售金额 |

期末出售金额=年初出售金额+本年出售金额 |

存货评估增值报表

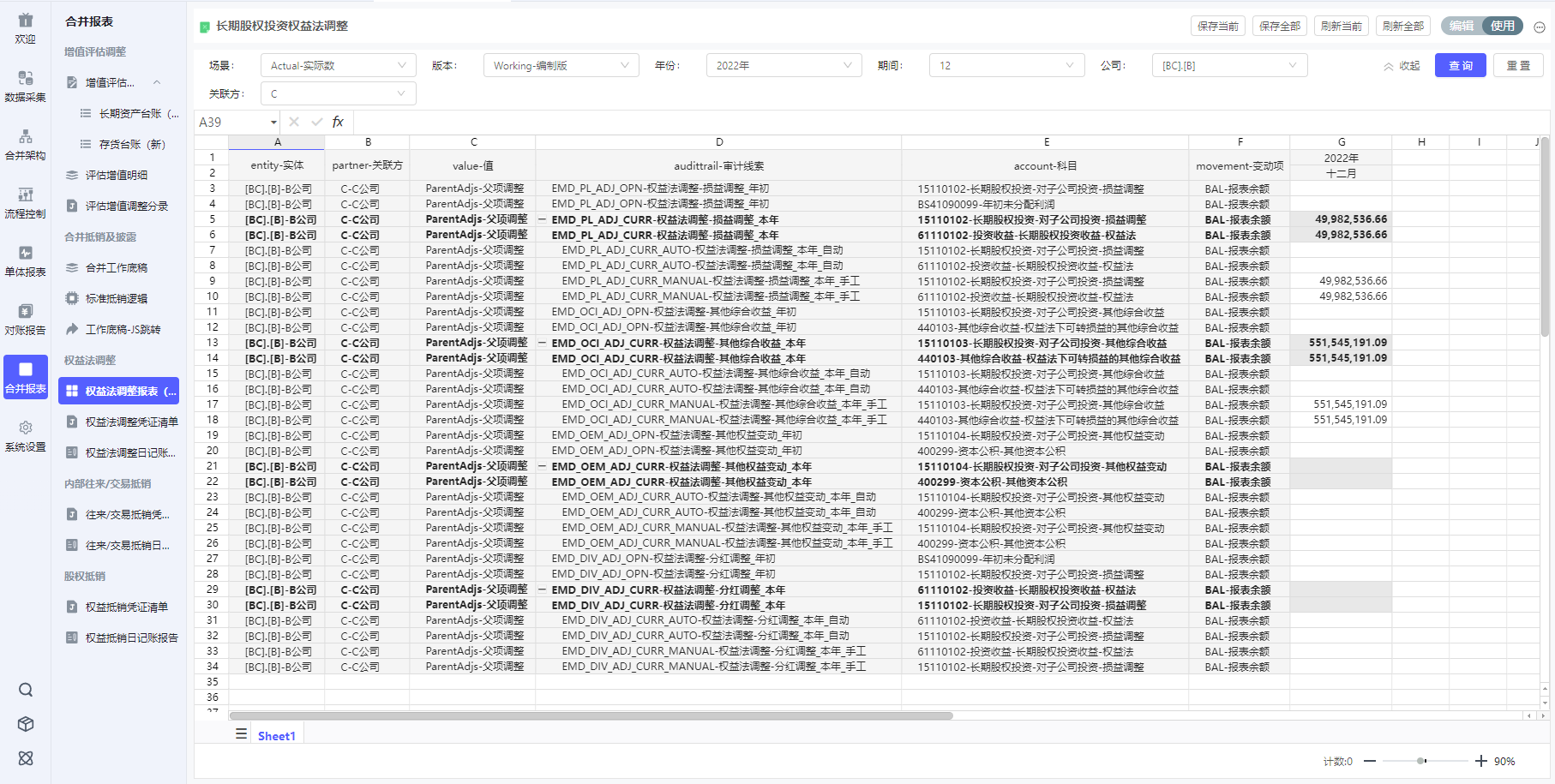

2.母公司长期股权投资权益法调整

长期股权投资权益法调整,调整分录如下:

1.投资当年

(1) 调整被投资单位盈亏 (假定被投资单位盈利)—这里包含了被投资单位分派现金股利

借:长期股权投资(取购买日至合并报表日子公司资产负债表公允价值报表留存收益(未分配利润与盈余公积)期末数的变动数*股比)

贷:投资收益(取购买日至合并报表日子公司资产负债表公允价值报表留存收益(未分配利润与盈余公积)期末数的变动数*股比)

(若亏损做相反分录)

(2) 调整子公司其他综合收益变动 (假定其他综合收益增加)

借:长期股权投资(取购买日至合并报表日子公司资产负债表公允价值报表其他综合收益期末数变动数*股比)

贷:其他综合收益一本年(取购买日至合并报表日子公司资产负债表公允价值报表其他综合收益期末数变动数*股比)

(若减少做相反分录)

(3)调整子公司除净损益、其他综合收益以及利润分配以外的所有者权益的其他变动(假定所有者权益增加)

借:长期股权投资(取购买日至合并报表日子公司资产负债表公允价值报表除留存收益和其他综合收益外的所有者权益的其他变动*股比)

贷:资本公积一本年(取购买日至合并报表日子公司资产负债表公允价值报表除留存收益和其他综合收益外的所有者权益的其他变动*股比)

(若减少做相反分录)

2.连续编制合并财务报表

(1) 调整被投资单位以前年度盈亏 (假定被投资单位盈利)

借:长期股权投资

贷:年初未分配利润

(若亏损做相反分录)

(2) 调整被投资单位本年盈亏 (假定被投资单位盈利)

借:长期股权投资

贷:投资收益

(若亏损做相反分录)

(3) 调整被投资单位以前年度分派现金股利

借:年初未分配利润

贷:长期股权投资

(4) 调整被投资单位本年分派现金股利

借:投资收益

贷:长期股权投资

(5) 调整子公司以前年度其他综合收益变动 (假定其他综合收益增加)

借:长期股权投资

贷:其他综合收益一年初

(若减少作相反分录)

(6) 调整子公司本年其他综合收益变动 (假定其他综合收益增加)

借:长期股权投资

贷:其他综合收益一本年

(若减少作相反分录)

(7)调整子公司以前年度除净损益、其他综合收益以及利润分配以外的所有者权益的其他变动(假定所有者权益增加)

借:长期股权投资

贷:资本公积一年初

(若减少作相反分录)

(8)调整子公司本年除净损益、其他综合收益以及利润分配以外的所有者权益的其他变动(假定所有者权益增加)

借:长期股权投资

贷:资本公积一本年

(若减少作相反分录)

权益法调整报表

3.合并抵销

母公司长期股权投资与子公司所有者权益的抵销

1.投资当年

借:实收资本(或股本)(取合并报表日子公司资产负债表账面价值报表期末数)

资本公积(取合并报表日子公司日账面价值报表期末数+公允价值调整期末数)

其他综合收益(取合并报表日子公司资产负债表账面价值报表期末数)

盈余公积(取合并报表日子公司资产负债表账面价值报表期末数)

未分配利润(取合并报表日子公司资产负债表账面价值报表期末数+公允价值调整期末数)

商誉 (借方差额,取购买日母公司支付对价大于享有子公司净资产公允价值份额的部分)

贷:长期股权投资一投资成本(取合并报表日母公司对子公司的长期股权投资成本)

长期股权投资一损益调整(取合并报表日母公司对子公司权益法调整中损益调整部分)

长期股权投资一其他权益变动(取合并报表日母公司对子公司权益法调整中其他权益变动调整部分)

少数股东权益(取合并报表日子公司资产负债表所有者权益账面价值报表期末数+公允价值调整期末数)*少数股东投资持股比例

营业外收入(贷方差额,取购买日母公司支付对价小于享有子公司净资产公允价值份额的部分)

母公司对子公司、子公司相互之间持有对方长期股权投资的投资收益的抵销

1.投资当年

借:投资收益(取购买日至合并报表日子公司利润表公允价值报表归母净利润期末数*股比)

少数股东损益(取购买日至合并报表日子公司利润表公允价值报表归母净利润期末数*(1-股比))

年初未分配利润(取购买日子公司资产负债表公允价值报表未分配利润期末数*股比)

贷:提取盈余公积(取购买日至合并报表日子公司资产负债表公允价值报表提取法定盈余公积变动期末数)

对所有(或股东)的分配(取购买日至合并报表日子公司资产负债表公允价值报表应付现金股利或利润变动期末数)

年末未分配利润(取合并报表日子公司资产负债表公允价值报表未分配利润期末数)

回到顶部

咨询热线

400-821-9199