6.外币报表折算流程

功能菜单:

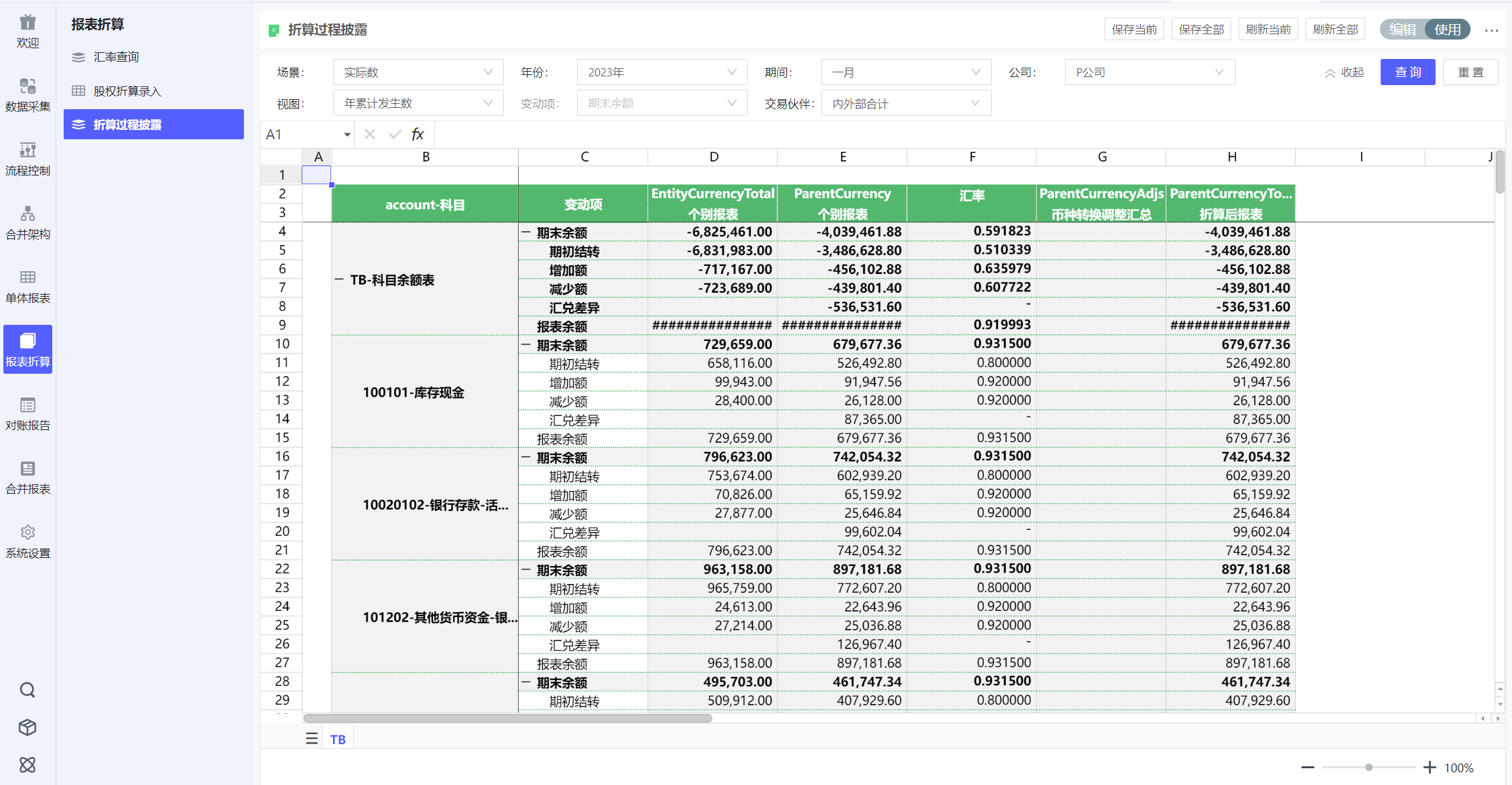

1.外币财务报表的折算

外币财务报表折算:对于以某货币作为记账本位币的企业,其按记账本位币出具的财务报表,整体折算为另一币种。应当遵循下列规定:

-

资产负债表中的资产和负债项目,采用

资产负债表日的即期汇率折算,所有者权益项目除“未分配利润”项目外,其他项目采用发生时的即期汇率折算。 -

利润表中的收入和费用项目,采用交易

发生日的即期汇率折算;也可以采用按照系统合理的方法确定的、与交易发生日即期汇率近似的汇率折算。 -

按照上述折算产生的外币财务报表折算

差额,在资产负债表中所有者权益项目下单独列示。

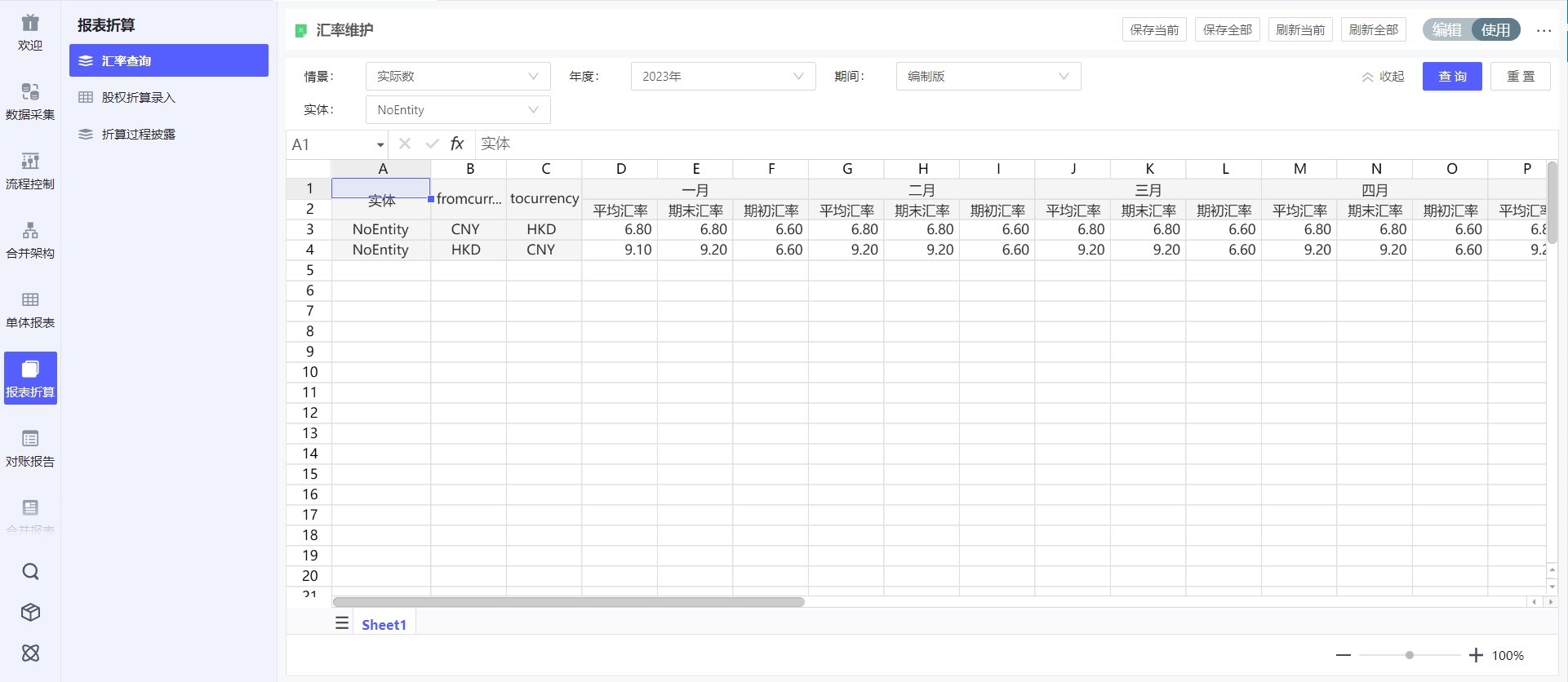

2.汇率

集团统一汇率表

-

期末汇率:月末最后一天人民币汇率中间价,网站https://www.safe.gov.cn/safe/rmbhlzjj/index.html

-

平均汇率(by月):(上月月末汇率+本月月末汇率)/2

-

平均汇率(by年):(上年期末汇率+本年期末汇率)/2

-

期初汇率:上年期末汇率

子公司汇率表(适用于子公司和集团不统一汇率表的情况)

-

根据当地政策汇率(比如在香港本地报表,锁死对美元汇率7.8)

-

由于平均汇率计算方法不同造成的差异

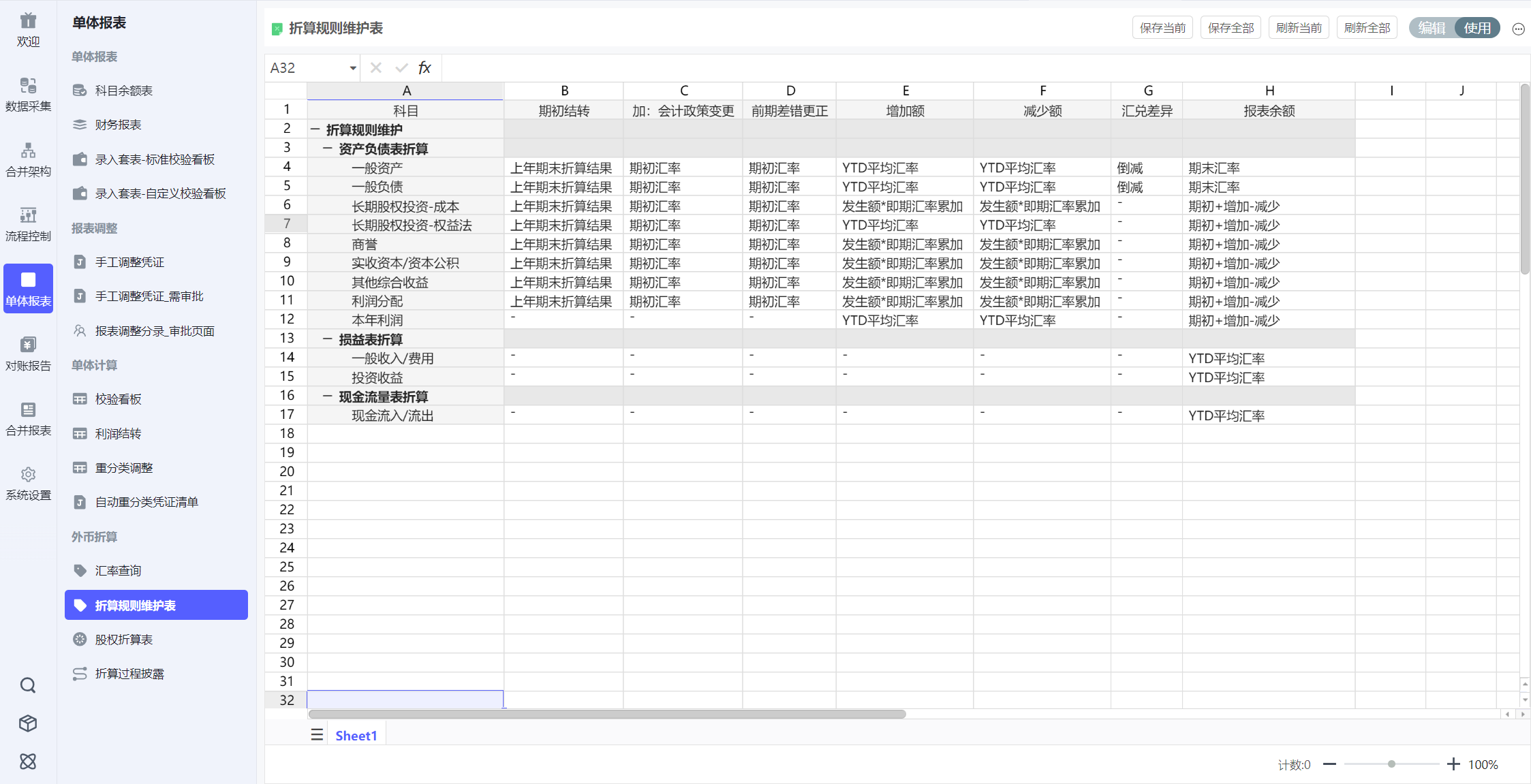

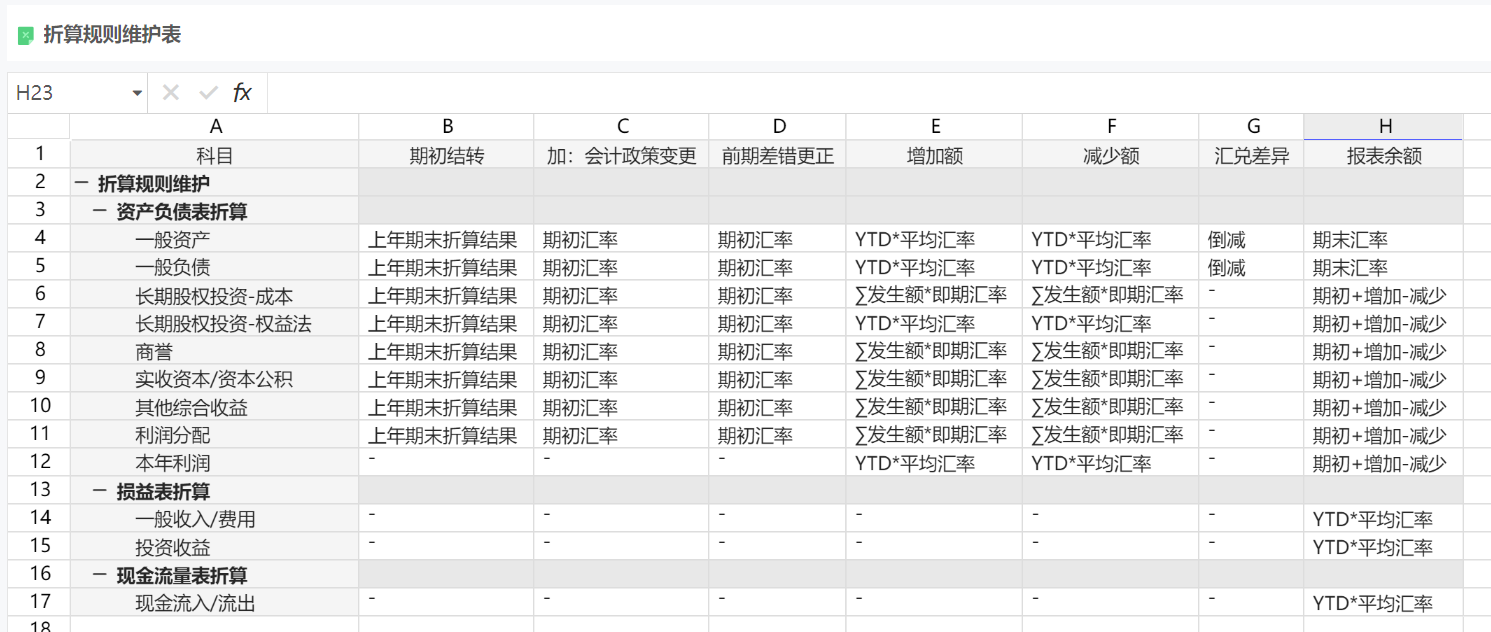

3.折算方法

3.1科目视角

3.1.1非权益类科目

一般而言,除权益类科目外,对于报表中的时点数,如资产负债的余额等,采用即期汇率折算,即原币数*即期汇率;对于时段数,如损益类科目的发生额,采用平均汇率折算。

其中损益类科目可采用VAR折算法或PVA折算法:

-

VAR累计数折算:年度累计发生额 * 年度平均汇率

-

PVA加权平均折算:全年数= ∑(每月发生额*每月平均汇率)

3.1.2权益类科目

对于权益类科目(除未分配利润外),最精确的做法为:∑(发生额*发生时即期汇率),即股权发生变动时,逐笔按发生时点的汇率折算后相加。这种做法工作量较大且数据获取难度较高,往往难以实现。因此实务中一般系统实现方式:

-

实现方式一:维护初始化折算后数据,逐笔记录发生额,并逐笔按发生时点汇率折算

-

实现方式二:上期折算后数据+本期发生额*本期汇率

未分配利润:前文介绍过未分配利润科目比较特殊,为资产负债表和利润表的衔接科目,可以简化为期初未分配利润+本期归母净利润+本期分配股利等变动项。所以未分配利润的折算数由以下几部分相加而成:

-

期初未分配利润往往直接使用上期折算后数据

-

本期归母净利润采用利润表各项目折算后汇总的数据

-

本期分配股利等变动项按照一般权益类科目的折算方式折算

3.2实操

实际操作中,每种类型的科目可能适用不同的折算方法,每家公司也有可能选择不同的会计政策。因此,项目上可维护一张折算规则表,用于对折算方法进行灵活调整:

4.折算路径

一般情况下,报表沿着合并组织路径进行折算,比如:

|

组织结构 |

本位币 |

折算要求 |

|---|---|---|

|

MC |

CNY |

不折算 |

|

├── M |

CNY |

不折算 |

|

└── AC |

USD | USD->CNY |

|

├── A |

USD |

不折算 |

|

└── BC |

HKD | HKD->USD |

|

├── B |

HKD |

不折算 |

|

└── C |

HKD |

不折算 |

对于BC和AC节点来说,同时存在本位币报表和父级币种报表。

由于内部交易的存在,不同的公司在对账时就会由于币种不同,而出现对账差异,所以,对账前需要统一币种。

按照常规的折算路径,比如上例中,假设M和C公司之间存在交易,C公司没有CNY币种的报表,因此无法对账。

此类业务有两种处理方法:

-

从ERP系统中采集交易币种数据,若这笔交易是以HKD发生的,则从M公司额外采集HKD币种账务,若这笔交易是以CNY发生的,则从C公司额外采集CNY币种账务。最后,内部交易则以原始交易币种进行对账。

-

简易处理,在报表系统中增加合并路径额外币种折算,比如,将CNY定为对账币种,所有非CNY本位币公司,全都折算一份CNY币种报表,借此对账。或者,以最小共父币种为对账币种(比如上例中,M公司和C公司的最小共父为MC公司,币种为CNY,于是,C公司折算成CNY后与M公司进行对账)

回到顶部

咨询热线

400-821-9199